クオンツトピックス

No.29

機械学習を用いたシクリカル株投資(後編)

2025年03月21日号

投資工学開発部

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発部

木村 嘉明

ニッセイアセット入社後、リスク管理、国内外株式領域のリサーチ・運用業務等に従事。2022年4月より投資工学開発部において、主に計量的手法・AIを活用したクオンツリサーチおよび投資戦略の開発を担当。

投資工学開発部

塚本 恵

ニッセイアセット入社後、投資工学開発部にて主に機械学習を含む数理的な定量的手法、オルタナティブデータを活用した新たな投資戦略の研究開発を担当。

機械学習の手法を活用しシクリカル株に投資

- シクリカル銘柄の期待リターンを過去の景気サイクルの類似局面から推定

- 機械セクターの個別銘柄選択で戦略の有効性を検証

今回も引き続き、シクリカル株への投資について考えていきます。前回記事のNo.28(以下前回と省略)では、半導体セクターを対象とし、半導体出荷額のサイクルを用いてSOX指数への投資タイミングを切り替えるモデルを検討しました。今回は、同じくシクリカル業種である機械セクターを対象に、前回用いた手法を個別銘柄の投資に拡張していきます。

1. 投資戦略の概要

まず、業界の全体観を把握するために日本工作機械工業会[1]が毎月公表している工作機械受注総額の推移を見てみましょう。受注額の前年同月比を取ると、およそ4年の間隔をもって周期的な変動をしていることがわかります。

工作機械受注総額:前年同月比

出所:日本工作機械工業会

業界の景気が周期的に変動しているということは、機械セクターの業績にも山谷が生じうるでしょうし、株価にも周期的な変動が生じていそうです。

ただし、業界全体では景気にサイクルがあるとしても、すべての企業が同じタイミングで業績が変動していると考えるのは早計です。機械セクターには広範な業態の企業が属しており、作っている製品やビジネスモデルも異なります。

例えば、小規模の機械など受注から売上計上までの期間が短いものを扱う企業や、工作機械自身が使う部品を扱う企業などは、工作機械受注のサイクルと比較的近いタイミングで業績の山谷が生じるかもしれません。一方で、プラントなどの大規模な生産設備を扱うメーカーの場合は、受注から製品の出荷までのリードタイムが長くなるため、受注のサイクルから少し遅れて業績の変化が生じると考えられます。

つまり、機械受注の景気サイクルの局面によって、業績の拡大・株価上昇の生じる銘柄が異なってくる可能性がありそうです。この仮説が正しいならば、工作機械受注のサイクルの位置に応じて、その局面で業績拡大・株価の選好が期待される銘柄に投資することで、業種平均以上のリターンが獲得できるかもしれません。

工作機械受注データを用いた銘柄選択モデル

2. ファンダメンタルデータ(工作機械受注)を使うモデル

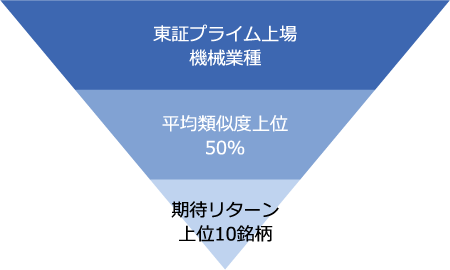

ここからは上記のアイデアを具体化すべく、前回用いた手法を拡張して個別銘柄の選択に落とし込んでいきます。なお、投資対象は東証プライム市場(または東証1部)に上場している機械業種に属する銘柄とします。

このモデルでは3ステップで銘柄を選択します。

- 工作機械受注の類似局面を特定する

- 1の類似局面で、類似した株価パターンを示す銘柄群を特定する

- 2の銘柄群から、期待リターンが高い銘柄に投資する

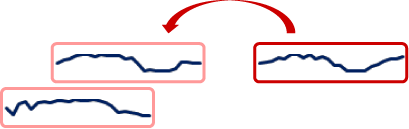

まず1のステップでは、工作機械受注に関して、足元の動きと似た動きをしている過去の局面を特定しています。

次に2のステップでは、足元の期間と、工作機械受注の過去の類似した局面とにおいて、株価が同じようなパターンで動いていた銘柄群に投資候補を絞り込みます。

そして、3のステップでは、絞り込んだ銘柄群の過去の株価パターンを用いて足元の期待投資リターンを推計し、実際の投資銘柄を決定しています。

このステップを毎月末時点で繰り返し、月次で銘柄の入れ替えを行います。以下でステップごとの具体的な手順を説明します。

銘柄選択プロセス

2.1 工作機械受注の類似局面を特定

まず、工作機械受注の前年同月比のデータに対して、投資時点から過去48ヶ月分の時系列を取り出します。ここで、工作機械受注のデータは投資時点で入手可能なものとすることに注意します。データの発表にはラグがあるため、例えば、2024/12末時点で入手可能な最新のデータは2024/11時点になります。なので、対応するデータは2020/12~2024/11の48ヶ月となります。

次に、取り出した時系列より過去のデータから48ヶ月分のデータを起点を1月ずつずらして取り出し、時系列のサンプル群を作成します。それぞれのサンプル期間に対し、対象局面との類似度を計算します。類似度は前回レポートと同様にDTWで測定します。

足元の景気サイクルと類似する局面を特定

そして、DTWの値の小さい(類似度の高い)上位10%のサンプルを類似局面とします。

- DTWとは、2つの時系列の間の距離のようなものを示す指標であり、値が小さいほど2つの時系列が類似しているといえます。詳細は前回のレポート、参考文献[2]の9章を参照ください。

2.2 工作機械受注の類似局面で類似した株価パターンを示す銘柄の特定

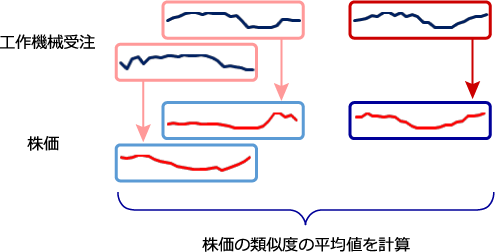

次に、投資対象となるそれぞれの銘柄について、足元の株価パターンと工作機械受注の類似局面における株価パターンとのDTWを計算していきます。

少し分かりにくいので、具体例を示します。2024/12末時点で投資判断をする場合、上段で述べたように工作機械受注の足元のデータは2020/12~2024/11です。これに対する類似局面が仮に、2008/12~2012/11と2014/12~2018/11の2つだったとします。

この場合に対応する株価の期間を考えます。ここで、株価には発表のラグがないことに注意すると、足元に対応する期間は2021/1~2024/12ですし、類似局面に対応する期間は、2009/1~2012/12と2015/1~2018/12となります。この2つの期間と2021/1~2024/12とのDTWをそれぞれ計算します。

ただし、株価の水準の違いによる影響を調整するため、期初の値を1に基準化したもの同士でDTWの計算をすることにします。

そして、2つのDTWの平均をとったものを、その銘柄の平均類似度とします。この値が小さい銘柄は、工作機械受注の類似局面で株価が似たパターンで動く銘柄を意味しています。

投資対象となる銘柄のうち、平均類似度の小さい(類似度の高い)上位50%を、実際の投資候補とします。

2.3 投資銘柄の選定

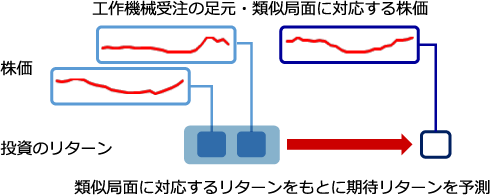

最後に、絞り込んだ投資候補銘柄それぞれに対し、投資した場合の期待リターンを予測します。

具体例には、上段で平均類似度の計算に用いた類似局面について、その翌月のリターンをサンプルデータとします。そして、この翌月リターンに対して、平均を取ったものを期待リターンとします。

投資候補銘柄のうち、期待リターンの高い上位10銘柄に均等ウェイトで投資をします。

銘柄選定プロセス全体をまとめると図のようになります。この手順を毎月末時点で繰り返し、月次で銘柄を入れ替えます。

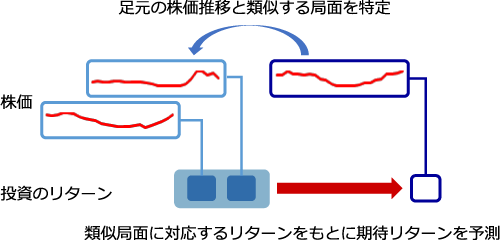

株価情報を用いた銘柄選択モデル

3. 株価情報のみを使うモデル

比較対象として、株価情報のみを用いて銘柄を選択するモデルも検証します。

具体的には、ある投資時点から過去48ヶ月分の株価に対して、それ以前の株価から類似する局面群を抽出します。工作機械受注のモデルと同様に、DTWの小さい(類似度の高い)上位10%のサンプルを類似局面とします。ただし、指数の水準の違いによる影響を調整するため、期初の値を1に基準化したもの同士で類似度の計算をすることにします。

そして、それら類似局面の翌月のリターンの平均をとって、投資時点の期待リターンの推計値とします。そして、この期待リターンの高い上位10銘柄に等ウェイトで投資します。

上記の手順を毎月末時点で繰り返し、月次で銘柄を入れ替えます。

シミュレーション結果とまとめ

4. シミュレーション結果と考察

上記の2モデルでの投資結果は下記のとおりです。

戦略パフォーマンス

出所:FACTSET

配当込みリターン、始点(2006/12末)を1で基準化

まず、株価情報のみを用いたモデルに着目すると、機械株指数より高いリターンを得られていることが分かります。この背景には、機械業種の多くの銘柄が景気サイクルに従い、過去と類似した株価パターンで動きやすい性質があると推察されます。この性質に着目し過去の株価パターンを用いることで、個別銘柄の選択・投資タイミングをうまく捉えられたことが、機械株指数対比の超過リターン獲得につながったといえそうです。

一方で、工作機械受注のデータを用いたモデルは、株価情報のみを用いたモデル以上のリターンを得られていることが分かります。株価には景気サイクルに従う変動以外にも様々な変動要因が存在し、なかにはノイズになる要素も含まれていると思われます。ファンダメンタルなデータを用いることで、ノイズの影響を受けず、より適切な銘柄・投資タイミングを捉えられたことが、株価モデル以上のリターン獲得につながったといえそうです。

参考文献 ・サイト

- [1]日本工作機械工業会:統計情報(工作機械統計)

- [2] Aileen Nielsen著 ; 山崎邦子, 山崎康宏訳, "実践時系列解析 : 統計と機械学習による予測“,オライリー・ジャパン,オーム社 (2021)

クオンツトピックス

関連記事

- 2025年04月04日号

- 【アナリストの眼】一度は読んでみたい「監査報告書」

- 2025年03月24日号

- 【アナリストの眼】米国におけるESGの動向と受託者責任

- 2025年03月24日号

- 大規模言語モデル(BERT)を用いたアナリストレポート解析

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

「クオンツトピックス」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。