クオンツトピックス

No.28

機械学習を用いたシクリカル株投資(前編)

2025年02月20日号

投資工学開発部

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発部

木村 嘉明

ニッセイアセット入社後、リスク管理、国内外株式領域のリサーチ・運用業務等に従事。2022年4月より投資工学開発部において、主に計量的手法・AIを活用したクオンツリサーチおよび投資戦略の開発を担当。

投資工学開発部

塚本 恵

ニッセイアセット入社後、投資工学開発部にて主に機械学習を含む数理的な定量的手法、オルタナティブデータを活用した新たな投資戦略の研究開発を担当。

機械学習の手法を活用しシクリカル株に投資

- シクリカル業種の期待リターンを過去の景気サイクルの類似局面から推定

- 半導体セクターでSOX指数のスイッチング戦略の有効性を検証

今回は、シクリカル株をテーマとした投資アイデアを紹介します。

1. シクリカル株とは

シクリカル株とは、景気の変動によって株価が上昇したり下落したりする銘柄を指し、景気敏感株や景気循環株とも呼ばれます。半導体、機械、輸送用機器、あるいは化学、鉄鋼といった素材関連の業種は、シクリカル株の一例といえるでしょう。

これらの業種では、景気変動に基づいた投資タイミングの見極めがパフォーマンスを左右するファクターといえます。

今回は、足元でAI関連の需要で注目が集まる半導体セクターを例に、シクリカル株への投資を考えていきます。

2. 半導体セクターについて

半導体セクターには、シリコンサイクルと呼ばれる景気サイクルが生じており、その周期は約4年といわれています。半導体は技術革新のスピードが速く、メーカーは生産設備の刷新に巨額の投資が必要となります。一方で設備投資のタイミングの見極めや在庫の調整は難しいため、好不況の波の変動が大きくなりやすいといわれています。

ここで、世界半導体市場統計(WSTS)[1]が毎月公表している全世界の半導体出荷額の推移を見てみましょう。出荷額の前年比を取ると、およそ4年の間隔をもって山谷が生じるような変動をしていることがわかります。

全世界半導体出荷額 前年同月比

- 出所:世界半導体市場統計(WSTS)

業界の景気が周期的に変動しているということは、半導体関連企業の業績にも山谷が生じうるでしょうし、株価にも周期的なパターンが生じていそうです。

SOX指数とNASDAQ100のスイッチング戦略

3. 投資戦略の概要

上記の仮説に基づくと、景気サイクルに基づいて半導体株への投資量を切り替えることで、単に株を保有し続けた場合より高いパフォーマンスを得られる可能性があります。

そこで、半導体市場のサイクルを評価し、有利と想定される局面で半導体株指数に投資し、そうでない局面では株式市場全体を代表する指数へ切り替える戦略を考えます。

今回は半導体株指数としてSOX指数を用います。この指数は、米国の証券取引所に上場する半導体関連企業30社で構成されています。

切替先の指数には、NASDAQ100を用います。この指数はNASDAQに上場する金融以外の企業のうち時価総額の大きな100社で構成されており、広範な業種で成長性の高い企業を多く含んでいます。SOX指数と比較し、半導体以外の業種にも投資ができる一方で、構成する企業群の成長性は遜色ないと思われるため、切り替え先に採用することとします。

戦略の枠組みと推計の具体例

4. 運用モデルの枠組み

今回の戦略では、投資タイミングの指標として、SOX指数のNASDAQ100に対する期待超過リターンを用います。毎月末時点で翌月の期待超過リターンを予測し、プラスの場合はSOX指数に、0以下の場合はNASDAQ100に投資することとします。

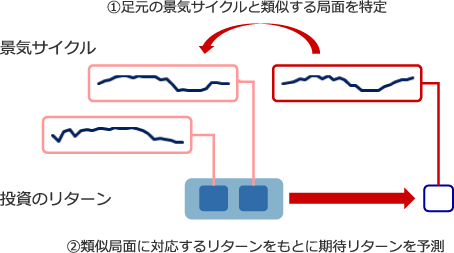

期待超過リターンは、投資時点の景気サイクルと類似した過去の局面をいくつか抽出し、それら類似局面における株価指数のリターンをもとに計算します。

景気サイクルを評価するための指標は、WSTSの半導体出荷額の前年比を用います。また、比較対象として、SOX指数自身のチャートの形を用いて景気サイクルを評価するモデルも検証します。

4.1 ファンダメンタルデータ(半導体出荷額)を使うモデル

半導体出荷額について、投資時点から過去48ヶ月分の時系列を取り出します。ここで、半導体出荷額のデータは、投資時点で入手可能なものとすることに注意します。半導体出荷額の発表にはラグがあるため、例えば2024/10末時点で投資判断をする場合、入手可能な最新のデータは2024/8時点になります。そのため、対応する景気サイクルは2020/9~2024/8の4年分(48ヶ月)となります。

一方で、予測するのは、2024/10末時点の翌月である2024/11のSOX指数のリターンとなります。類似局面とリターンとの対応関係を図示すると下図のようになります。

局面とリターンの対応関係

例:2024/10末時点の意思決定の場合

次に、取り出した時系列より過去のデータから48ヶ月分のデータを起点を1月ずつずらして、取り出して、時系列のサンプル群を作成します。それぞれのサンプル期間に対し、対象局面との類似度を計算します。

対象期間とサンプル期間の2つの時系列データに対する類似度はDTW※という指標で測定します。この指標は2つの時系列の間の距離のようなものを示す指標であり、値が小さいほど2つの時系列が類似しているといえます。

※DTWに関する補足

Dynamic Time Warping(DTW)は時系列データ同士の距離・類似度を求める指標です。

機械学習分野において、時系列データの分類(クラスタリング)などに利用されています。

位相がずれても、波形の似た系列の類似度を高く評価する傾向があるため、今回の分析に採用しています。また、データのサンプル数が異なる時系列に対しても計算ができるという利点もあります。

DTWの定義や活用事例については、参考文献[2]の第9章を参照ください。

すべてのサンプルに対しDTWを計算し、そこからDTWの小さい(類似度の高い)上位10%のサンプルを類似局面とします。類似局面に対応するSOX指数の超過リターンで平均値をとって、対象期間における期待リターンとします。

リターン推計の全体の流れを図示すると下図のようになります。これを毎月繰り返し、SOX指数の翌月の期待リターンを推計し、投資先をSOX指数とNASDAQ100に切り替えます。

半導体出荷額に基づく類似局面の抽出

4.2 類似局面推計の具体例

具体的に2020/9~2024/8の半導体出荷額のサイクルに対して、類似局面を求めた結果を確認してみましょう。

具体的に類似局面として抽出されたサンプルは下図のようになりました。ここでは、期間のまとまりを目視して、便宜的に2つのグループに分類して考察を進めます。

- グループA

- 2013/01~2016/12

2013/03~2017/02

2013/04~2017/03

2013/05~2017/04 - 2013/06~2017/05

2013/07~2017/06

2013/08~2017/07

2013/09~2017/08 - 2013/10~2017/09

2013/11~2017/10

2013/12~2017/11

2014/01~2017/12

- グループB

- 2016/06~2020/05

2016/07~2020/06

2016/08~2020/07

2016/09~2020/08

推計対象(2020/9~2024/8)と類似局面が実際にどの程度類似しているか、グラフで重ねて示すと次のようになります。

2020/9~2024/8の類似局面

図をみると、グループA(オレンジの線)は山(2)の部分が、黒い線と比較的重なっているように見えます。この山(2)の期間は、黒い線の2020/9~2024/8の期間においては、直近の生成AI関連の需要拡大の時期にあたります。一方で、グループAのサンプルにとっては、2017年頃に相当しています。2017年頃は、スマートフォンやデータセンター等に用いるメモリに対する需要が拡大した局面であり、スーパーサイクルとも言われています。

グループB(青い線)は山(1)の部分が黒い線と重なっているように見えます。この期間は、黒い線の2020/9~2024/8の期間においては、2021年頃に相当します。この時期は、コロナ過からの経済活動再開に伴い出荷額が増加した局面にあたります。一方で、グループBのサンプルにとっては、グループAと同様に2017年頃に相当しています。

つまり、このモデルでは、2020/9~2024/8における半導体出荷サイクルにおける2つの山はいずれも、2017年の半導体のスーパーサイクルと同程度の拡大局面とみなしていることになります。少なくともグラフの重なりを見る限りは、比較的自然な推計結果といってもよさそうです。

4.3 株価指数を使うモデル

比較対象として、経済指標を用いず株価指数の動きで類似局面を特定するバージョンも検証します。このモデルでは、類似局面の比較対象が半導体出荷額ではなく、SOX指数自身の推移となります。

具体的には、ある月末時点において翌月の期待超過リターンを予測する場合、そこから過去48ヶ月分のSOX指数に対して、類似する局面群を抽出します。リターンと局面の対応関係は下図のようになります。半導体出荷額の場合と異なり、データのラグが無いことに注意します。

局面とリターンの対応関係

例:2024/10末時点の意思決定の場合

半導体出荷額のモデルと同様に、DTWの小さい(類似度の大きい)上位10%のサンプルを類似局面とします。ただし、指数の水準の違いによる影響を調整するため、期初の値を1に基準化したもの同士で類似度の計算をすることにします。

そして、それら類似局面の翌月のSOX指数の(NASDAQ100に対する)超過リターンの平均をとって、投資時点の翌月リターンの推計値とします。

シミュレーション結果とまとめ

5. シミュレーション結果と考察

2つの戦略による投資パフォーマンスは図のようになります。あわせて、投資対象の2指数の推移も記載します。

戦略パフォーマンス

- 出所:FACTSET

- 縦軸は累積パフォーマンス(対数軸で表記) 始点(2009/12末)を1で基準化

- ドル建て配当込みリターン

結果をみると、半導体出荷額のサイクルに基づいて、指数を切り替える戦略は、SOX、NASDAQ100のいずれよりも高いリターンを得られていることが分かります。

過去のファンダメンタルな景気サイクルは将来の株価リターンに対する予測能力を有する可能性がありそうです。

一方で、SOX指数自身のチャートに基づいて切り替えした場合は、元の2指数よりもパフォーマンスが劣ることも分かりました。

指数値の変動は景気サイクル以外の、株式自体の需給、半導体市場以外の外部環境に由来する変動など多くの要素を含んでしまうため、将来のリターン予測に用いるのが難しくなっていると想像されます。

6. まとめ

今回用いた手法は、半導体市場に限らず、サイクル性のある業界への投資に適用することが期待されます。次回は、個別株の銘柄選択に応用する事例を紹介する予定です。

参考文献 ・サイト

- [1] WORLD SEMICONDUCTOR TRADE STATISTICS(WSTS):世界半導体市場統計

- [2] Aileen Nielsen著 ; 山崎邦子, 山崎康宏訳, "実践時系列解析 : 統計と機械学習による予測“,オライリー・ジャパン,オーム社 (2021)

クオンツトピックス

関連記事

- 2025年04月04日号

- 【アナリストの眼】一度は読んでみたい「監査報告書」

- 2025年03月24日号

- 【アナリストの眼】米国におけるESGの動向と受託者責任

- 2025年03月24日号

- 大規模言語モデル(BERT)を用いたアナリストレポート解析

- 2025年03月21日号

- 機械学習を用いたシクリカル株投資(後編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

「クオンツトピックス」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。