景気や株価の意外な法則

リバーサルとモメンタム(1)短・中期サイクル

2022年10月18日号

投資工学開発部

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

- 短期リバーサルは投資家の過剰反応、中期モメンタムは業績モメンタムが背後にあるとされる。

- 1カ月の短期はリバーサル現象、1カ月前までの11カ月の中期はモメンタム現象が期待される。

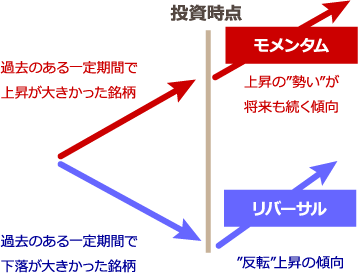

株式市場にはリターンのリバーサルとモメンタムという2つの対称的な現象があります。リバーサルとは、過去のある一定期間で下落が大きかった銘柄の株価はその後“反転”してリターンが大きくなる現象です。一方、モメンタムとは、過去の一定期間で上昇が大きかった銘柄の株価はその後も”勢い“が続いてリターンが大きくなる現象です。その時々の相場環境によって、リバーサルまたはモメンタムが確認されますが、過去1カ月など短期間のリターンで算出した場合にはリバーサルが多く見られます。実際に確認していきましょう。

図1:リバーサルとモメンタム

- 出所:ニッセイアセットマネジメント作成

図2:2022年7月末時点におけるポートフォリオの選定

- 出所:ニッセイアセットマネジメント作成

ここでは検証期間を2010年1月から2022年8月までとします。TOPIX500指数の採用銘柄を対象として、毎月末に、前月の1カ月間のリターンが高い(低い)順に上位(下位)20%までの銘柄に投資した場合のパフォーマンスを見ていきます。図2で示すように、2022年7月末に銘柄を選んで8月のポートフォリオを構築するケースを使って、具体的な分析方法を説明します。まず、7月末時点でTOPIX500指数の採用銘柄を、過去1カ月間(7月の月間)のリターンの大きい順に並べます(図2の[A])。次に、上位20%までに該当する銘柄を抽出してポートフォリオを構築します。このポートフォリオは対象銘柄への等金額投資とします(図2の[B])。そして、8月に1カ月間保有した場合のリターンを計測します(図2の[C])。このような計算を毎月くり返し、ポートフォリオのリターンにマイナス傾向が観察されれば、過去1カ月間に上昇した銘柄は、翌月に下落するリバーサル現象が見られると言えます。一方、7月の月間リターンの下位20%までに該当する銘柄についても同様にポートフォリオを構築して(図2の[D])、8月に1カ月間保有した場合のリターンを計測します(図2の[E])。これらのポートフォリオのリターンの差(スプレッド:図2の[F]=[C]-[E])がマイナス方向に大きければ、リバーサルの傾向が強いと言えます。

図3:過去1カ月間のリターンスプレッドと過去12カ月間のリターンスプレッドの推移

- 注1:分析期間は2010年1月から2022年8月まで。TOPIX500指数の構成銘柄を対象

- 注2:リターンの差(スプレッド:[F])を毎月算出した後に累積

- 出所:日本経済新聞社のデータを基にニッセイアセットマネジメント作成

過去1カ月間の累積リターンスプレッドの推移は基本的に右肩下がりとなっています。短期サイクルの1カ月ではリバーサルの傾向があることが分かります。

さらに、図3では過去12カ月間のリターンスプレッドの結果も示しています。この累積リターンスプレッドも下落トレンドです。しかし、ここでは注意が必要です。過去12カ月間のリターンには、過去1カ月間のリターンも含まれています。過去1カ月のリバーサルのインパクトが強いと、過去12カ月間のリターンスプレッドにも影響が出てしまうからです。そこで、過去1カ月間を除いた、1カ月前までの11カ月間のリターンを使ったポートフォリオで分析を行いました。このような、1カ月前までの11カ月間のリターンを使うことは、運用実務でも広く一般的に行われています。

図4:2022年7月末時点における1カ月前までの11カ月間リターンのイメージ

- 出所:ニッセイアセットマネジメント作成

図4は、2022年7月末時点での、1カ月前までの11カ月間のリターンの例です。直前1カ月間のリターンを除いた、2021年8月から2022年6月までの11カ月間のリターンを使うことになります。これを用いて算出した、1カ月前までの11カ月間のリターンスプレッドの結果を図5に示しました。その結果、2016年の半ばまでリターンスプレッドは変動を見せながらも上昇しており、モメンタムの傾向が確認されました。伝統的な解釈になりますが、1カ月程度の短期はリバーサル、12カ月程度の中期はモメンタムの傾向があると言われています。これはリバーサルやモメンタムの背後に注目すべき要因があるからです。

図5:直前1カ月前までの過去11カ月間のリターンスプレッドの推移

- 注1:分析期間は2010年1月から2022年8月まで。TOPIX500指数の構成銘柄を対象

- 注2:リターンの差(スプレッド:[F])を毎月算出した後に累積

- 出所:内閣府と日本経済新聞社のデータを基にニッセイアセットマネジメント作成

短期の1カ月リバーサルは投資家の過剰反応の修正により起こると言われます。例えば、何かよいニュースが発生すると、それに対して株価が一時的には過剰反応して上昇することも少なくありません。そして1カ月後あたりから、株価の行き過ぎた上昇の反動で下落しがちということです。

一方、中期の12カ月(直前1カ月を除く)のモメンタムの要因にはいくつかの説明がなされています。そのうち最大の要因は業績トレンド(モメンタム)にあると言われています。例えば、景気が順調に回復する局面を考えてみます。足元で業績が好調な企業は、良好な経営環境を背景に翌年度も好調な業績が期待されます。この場合、年度単位での業績好調の持続(業績モメンタム)に相当する期間の12カ月リターンも連動してモメンタムとなるのです。そうであれば、経済環境が大きく変わる局面ではモメンタムは見られるのでしょうか。景気のピークアウト懸念が高まると、それまで景気に連動して順調に業績を伸ばしてきた企業ほど影響を受けやすくなります。このためリターンもモメンタムが崩れて、リバーサル傾向となります。図5では、2016年の後半からリターンスプレッドが下落してリバーサルとなりました。図5で参考として示した、内閣府が公表する景気動向指数DIの累積一致指数は2018年から低下しており、景気の後退を示唆しています。株価は先行してその景気後退を織り込んで「業績モメンタムの低下⇒12カ月程度のサイクルでのリバーサル」となりました。

さて、足元の傾向はどうでしょうか。図5の直近の赤丸で示したように、変動は見られるものの、緩やかにモメンタム現象に移行する局面と見られます。今後は伝統的な解釈と整合する形で、1カ月の短期はリバーサル現象、1カ月前までの11カ月の中期はモメンタム現象が期待されます。

景気や株価の意外な法則

関連記事

- 2025年04月04日号

- 【アナリストの眼】一度は読んでみたい「監査報告書」

- 2025年03月24日号

- 【アナリストの眼】米国におけるESGの動向と受託者責任

- 2025年03月24日号

- 大規模言語モデル(BERT)を用いたアナリストレポート解析

- 2025年03月21日号

- 機械学習を用いたシクリカル株投資(後編)

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

「景気や株価の意外な法則」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。