景気や株価の意外な法則

No.13

五輪の年の開催国の相場は堅調な傾向

2019年12月25日号

投資工学開発室

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発室

髙野 幸太

ニッセイアセット入社後、ファンドのリスク管理、マクロリサーチ及びアセットアロケーション業務に従事。17年4月より投資工学開発室において、主に計量的手法やAIを応用した新たな投資戦略の開発を担当する。

- 五輪アノマリーは大統領選アノマリーと深い関係。

- 過去9回の開催国の株価を見ると、7回上昇(77%の確率)。

- 五輪後も過去は堅調なケースが多かった。

2019年10月の消費増税以降、内需では、陰りを見せている小売り関係の経済指標が見られました。しかし、2020年には東京五輪というビックイベントが控えています。これから、新春を迎え、更に五輪ムードが高まれば国民の気持ちも前向きとなり、消費マインドの落ち込みも払拭に向かうことが期待されます。ところで株式市場には五輪アノマリーというものもあります。"夏季五輪は株価が好調だが冬季五輪は株価が低迷"というものです。では、実際に表1で確認してみましょう。

表1:五輪の年と日米の年間株価騰落率

| 米国(NYダウ) | 日本(日経平均株価) | ||||

|---|---|---|---|---|---|

| 平均 | 勝率 | 平均 | 勝率 | ||

| 1 | 夏季五輪の年 | 5.8% | 75% | 8.6% | 67% |

| 2 | 夏季五輪の翌年 | 9.2% | 58% | 10.4% | 67% |

| 3 | 冬季五輪の年 | 3.2% | 58% | 0.5% | 50% |

| 4 | 冬季五輪の翌年 | 15.4% | 92% | 11.3% | 75% |

これを見ると、確かに冬季五輪の年は、他の年に比べて日米共に、平均騰落率、勝率ともに良い数値とは言えません。一方、最も株価騰落率が高いのは、”冬季五輪の翌年”でした。これは、足元の2019年が当てはまりますが、確かに2019年は日米共に株価は堅調でした。注目の夏季五輪の年も冬季五輪の年と比べると堅調です。実は、このアノマリーの背後には米大統領選があると言われます。夏季五輪の年は大統領選と重なり、冬季五輪は中間選挙の年となります。

大統領の任期は4年間です。これまでの大統領は次のように考える傾向が多いようです。任期後の次の大統領選で再選を勝ち取るため、やらなければならない痛みを伴う政策はなるべく早い段階で行います。そして任期後半に多くの国民が喜ぶ景気刺激策を打ち出して、大統領選の辺りで景気が好調になるようにコントロールするのです。こうしたことから、任期前半の中間選挙に向けて、景気や株価は厳しい傾向になりやすく、大統領選の年にかけて株価は堅調になると推測されます。日本株もこうした米国株の影響を受けています。アノマリー面からは、大統領選の年となる2020年は期待できるかもしれません。

そして夏季五輪開催年の開催地の株価指数を見てみました。表2は、開催国の代表的な株価指数を対象とした年間騰落率です。

表2:夏季五輪開催国の年間株価騰落率

| 年 | 開催地 | 開催国 | 開催日 | 終了日 | 株価 | |||

|---|---|---|---|---|---|---|---|---|

| 月 | 日 | 月 | 日 | 分析対象指数 | 年間騰落率 | |||

| 1984 | ロサンゼルス | アメリカ | 7 | 28 | 8 | 12 | NYダウ | 16.7% |

| 1988 | ソウル | 韓国 | 9 | 17 | 10 | 2 | 韓国総合株価指数 | 72.8% |

| 1992 | バルセロナ | スペイン | 7 | 25 | 8 | 9 | IBEX35指数 | -9.9% |

| 1996 | アトランタ | アメリカ | 7 | 19 | 8 | 4 | NYダウ | 26.0% |

| 2000 | シドニー | オーストラリア | 9 | 15 | 10 | 1 | ASX200指数 | 2.8% |

| 2004 | アテネ | ギリシャ | 8 | 13 | 8 | 29 | アテネ総合指数 | 23.1% |

| 2008 | 北京 | 中国 | 8 | 8 | 8 | 24 | 上海総合 | -65.4% |

| 2012 | ロンドン | イギリス | 7 | 27 | 8 | 12 | FT100 | 5.8% |

| 2016 | リオデジャネイロ | ブラジル | 8 | 5 | 8 | 21 | ボベスパ指数 | 38.9% |

| 2020 | 東京 | 日本 | 7 | 24 | 8 | 9 | ||

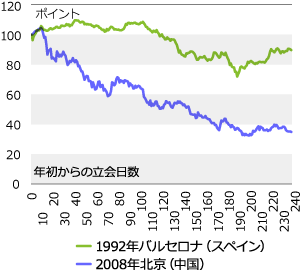

1984年からの夏季五輪の年の騰落率を見ると上昇するケースが多くなりました。下落したのは、1992年のバルセロナ五輪のスペイン株と、2008年の北京五輪の中国株の2回だけでした。これらの年は何れも景気が極端に厳しい環境でした。1992年は1989年のドイツ統一後のブームが一段落して欧州景気が後退色を強めた年でした。また2008年はリーマンショックの影響を大きく受けてしまいました。しかし、この2回を除いた、7回の株価は堅調です。9回中の7回ですから77%の確率で上昇しています。世界的に大きなネガティブな環境にのみこまれなければ、五輪に向けた需要や投資家心理が良くなっていくことを背後に、夏季五輪開催年の開催国の株価は堅調な推移が期待できます。

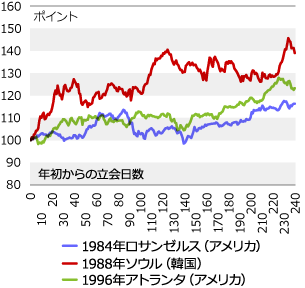

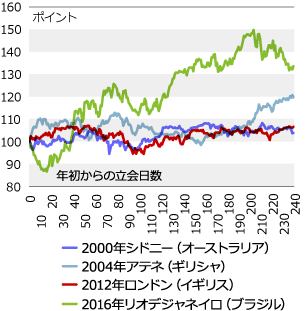

こう考えると年間を通して株価が良さそうなのは分かるのですが、五輪開催後に絞って考えると相場はどうなるのか気になります。そこでパフォーマンスが良かった表2中の7回について、前年度末を基準(=100)に開催年の株価推移を時系列で観察してみました。グラフの本数が多いため、図1では、1996年までの3回を、図2では2000年以降の4回を表示しています。

図1:夏季五輪開催国の開催年の株価推移

- 出所:Bloombergのデータを基に、ニッセイアセットマネジメントが作成

図2:夏季五輪開催国の開催年の株価推移2000年から

- 出所:Bloombergのデータを基に、ニッセイアセットマネジメントが作成

参考図:夏季五輪開催国の開催年の株価推移下落した1992年と2008年のケース

- 出所:Bloombergのデータを基に、ニッセイアセットマネジメントが作成

1年間の立合い日数は年によって異なりますが概ね250日程度です。表2から五輪は8月中に終わるケースが多いのですが、その場合には160立会日(1カ月で概ね20立会日×8カ月)あたりからが五輪後の相場となります。

実際には図2の2016年ブラジル株は年末に向けて下落しており、五輪後の景気後退などを織り込む厳しいケースも見られました。しかし、それ以外はむしろ年末に向けて好調な年が多いようです。そう考えると、五輪後にも調整を避けられる可能性が大きいかもしれません。実際に東京五輪後を考えると、その五輪が大きなキッカケにもなり日本の観光資源の魅力も注目されるなど、持続的な成長も期待されます。

過去の開催国の年間の株価が好調な傾向は、2020年の日本の相場を考える上で重要なポイントとなりそうです。

景気や株価の意外な法則

関連記事

- 2025年04月04日号

- 【アナリストの眼】一度は読んでみたい「監査報告書」

- 2025年03月24日号

- 【アナリストの眼】米国におけるESGの動向と受託者責任

- 2025年03月24日号

- 大規模言語モデル(BERT)を用いたアナリストレポート解析

- 2025年03月21日号

- 機械学習を用いたシクリカル株投資(後編)

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

「景気や株価の意外な法則」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。