アナリストの眼

米国におけるESGの動向と受託者責任

掲載日:2025年03月24日

- アナリスト

-

投資調査室 堀 大輔

米国大統領選挙は、候補者間の政策の振れ幅が大きいこともあり、世界経済やマーケットに大きな影響を与える一大イベントとして、常に注目を集めてきました。今回も、第二次トランプ政権への政権交代に伴う政策転換により、貿易問題等の世界経済情勢のみならず、ESG(環境・社会・ガバナンス)を巡る考え方においても大きな分岐点を迎えつつあります。今回のコラムでは、米国におけるESGの動向と受託者責任について触れたいと思います。

株主提案の趨勢の変化

民主党のバイデン政権下において、米国証券取引委員会(SEC)にゲイリー・ゲンスラー委員長が就任して以来、共和党の第一次トランプ政権のスタンスから大きく変化し、多くの社会的課題に関する株主提案が株主総会に諮りやすくなりました*。これにより、ESGアジェンダに対して肯定的な姿勢が強まり、株主総会でのESG関連の議案が増加しました。企業は株主の期待に応える形でESGの取り組みを強化し、情報開示も充実させてきました。しかし、第二次トランプ政権が発足し、反ESGの機運が強まりつつある状況です。

- 株主提案に対しては、SEC規則(Rule 14a-8)に定める一定の事由に該当する場合には、企業側はその株主提案を拒絶して株主総会召集通知に不記載とすることが認められており、SECへ不記載の合法性を確認照会するノーアクションレター制度がある。2021年の就任以後、ESG関連の株主提案を企業側が拒絶しにくくなるように制度運用を変更し、少数株主の意見を反映しやすくする仕組みを導入した

受託者責任の解釈の変化

米国では、民主党クリントン政権以来、過去30年以上にわたり、従業員退職所得保障法(ERISA)が規定する受託者責任を巡り、経済的収益以外の付随的な便益を伴う投資に関して特段の規定が定められていなかったため、年金基金の運用においてESG情報などの非財務要因を考慮することの是非についての議論が続いています。

- ERISAは、企業年金プランの事業主等の受託者責任を負うものが順守すべき義務として、受益者の利益のためにのみ誠実に行動する「忠実義務」、専門家として慎重な姿勢で最善の行動をとる「慎重義務(プルーデントマンルール)」、損失を最低限にとどめるための「分散投資義務」、制度の規定に従う「文書順守義務」等を求めている。

ESG投資に抑制的な共和党は、年金基金の管理者が加入者・受給者の利益を最大限尊重すべきであり、ESG要因を考慮できるのは、それが投資収益に悪影響を及ぼさないと明確に判断できる場合に限るべきだと主張しています。環境や社会に有益だからといって、加入者・受給者の利益をおろそかにしてはならないという考え方です。

一方、ESG投資に寛容な民主党は、ESG要因を考慮した場合としない場合で期待収益が同等程度であれば、ESG要因を考慮しても差し支えないとしています。ただし、投資リスクやリターンと切り離してESG要因を考慮できるわけではなく、民主党の政策も受託者責任の範囲内でESG要因の考慮を認めるものです。

民主党も共和党も、受益者の利益を最大限尊重する限りESG要因を考慮すること自体は否定していませんが、ESG要因の考慮による投資収益への影響に関する考え方の違いから、政権交代に伴い労働省の規制スタンスは二転三転してきました。しかし、どちらの政権下においても、付随的な投資目的のためにリターンを犠牲にすることや、よりリスクを取ることは、受託者責任に反するという基本的な考え方は変わっていません。

ただ、バイデン政権下におけるESG推進政策は、ERISAで規定する受益者利益の最大限の尊重よりも、政治的意向の反映を優先させているという批判が、政権が交代する前からありました。このような動きもあり、株主提案の賛成率は低迷していたものの、直近では、民主党政権下でも反ESG議案が増加しております。

今後のESGの動向は

第二次トランプ政権が発足し、ESG推進派であったゲイリー・ゲンスラー委員長が退任した後、共和党派の新SEC委員長のもとで、民主党政権下で推進されたESG関連情報開示規制や株主総会における株主提案動向の揺り戻しも想定される状況です。また、トランプ大統領の大統領令により、連邦政府の職員採用、昇進、業績評価において「DEI関連の要素」ではなく「個人の主体性」を評価するよう指示し、「民間でも同様の多様性努力を終了させるため」勧告を提出するように司法長官に求めており、足元、米国企業ではDEIの見直しも活発化しています。

例えば、米国企業への株主提案の中には、DEI(多様性、公平性、包摂性)の先進的な取り組みを行う企業に対し、人種・民族・性別ごとの採用、昇進、定着に関する情報開示を求めるものがありました。実際に対象の海外企業と対話をしてみると、あまりに細分化されたデータの開示要求により、必要なスキルを持った人材の採用を行うよりもDEIを優先せざるを得なくなり、人事戦略に制約をもたらし企業価値にマイナスの影響を与えうるため、株主意見に否定的な見解を持っている企業もあります。

共和党の第二次トランプ政権に移行したことにより、受託者責任の観点から、特に米国においてESGインテグレーションの際に、投資収益の重要な要素である企業価値への影響を考慮することがこれまで以上に重要視されることが想定されます。ESG要素を考慮することで投資収益を得ることを犠牲にする投資行動や非金銭的要因と考えられる企業価値に影響を与えないESG要素に基づいた投資行動は、ERISAの受託者責任が求める、受益者の利益のためにのみ誠実に行動する忠実義務や慎重義務(プルーデントマンルール)違反に問われることが増加することが想定されます。

当社のESG評価の姿勢

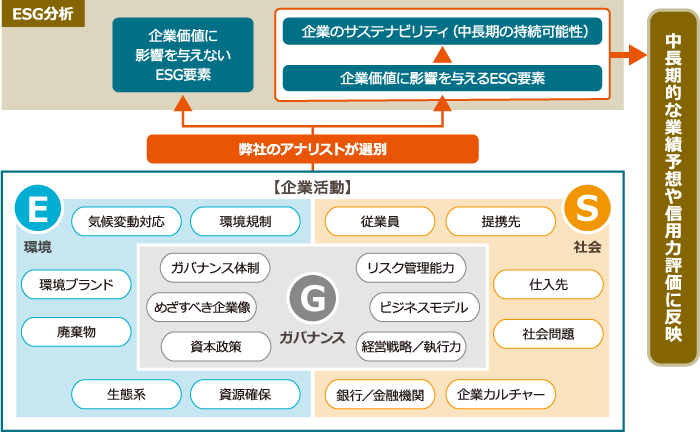

ニッセイアセットでは、従前から、ESG評価を企業分析・企業価値評価に精通したアナリストが行い、企業ごとに企業価値に影響を与えないESG要素と与えるESG要素とを選別しながら、企業のサステナビリティを評価しています。この評価は中長期の業績予想に反映され、投資判断に活用されています。

前述のDEIの事例を評価する際、企業価値向上に資する企業戦略を遂行するために必要な人材の採用・確保を犠牲に、DEIを優先させる取組を行っていた場合は、必ずしも高いESG評価とはなりません。一方、DEIの開示がたとえ不十分であったとしても、例えば、M&Aを重視する企業が買収先との経営統合プロセス(PMI)において、意識的にDEIを念頭にした企業文化の醸成に取り組んでおり、取組みを通じて企業価値にプラスの価値として反映されると判断する場合は高いESG評価となります。このように、企業価値への影響を考慮せずに、ESGの一要因であるDEIの取組・開示のみを独立してESG評価することはありません。

今後も、株主総会における株主提案の動向や企業のESGの取り組み・情報開示の揺り戻しが予想されますが、政治動向に過度に左右されることなく、従来どおり企業価値への影響の観点からESG評価と投資判断を行い、受託者責任を果たすべく投資収益の向上に努めていきたいと考えています。

企業活動と弊社のESG評価(イメージ)

- ※弊社の「ESGレーティング」について

弊社のESG評価は、企業のESGに関する取り組みが中長期の企業価値に「ポジティブか」「中立か」「ネガティブか」の原則3段階とし、1~3のESGレーティングを付与しています(レーティング1が高評価)。なお、ESGの取り組みを通じて企業価値の大きな棄損が懸念されるものの、時価総額が大きい等の理由で投資ユニバースとして継続する企業には、レーティング4を付与することがあります。

なお、企業のESGレーティングの付与においては、グローバルに共通のプラットフォームを用いながら資産横断的に独自の評価を実施しています。

アナリストの眼

関連記事

- 2025年03月24日号

- 大規模言語モデル(BERT)を用いたアナリストレポート解析

- 2025年03月21日号

- 機械学習を用いたシクリカル株投資(後編)

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

「アナリストの眼」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。