金融市場NOW

インフレ圧力の高まりから景況感の悪化が続く

2022年08月25日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

インフレ圧力が弱まらず利上げが継続すれば、景況感の低迷が続く可能性も

- 高まるインフレ圧力から米・ユーロ圏の総合PMIが前月より悪化。欧米と比較して相対的にインフレ率は低いものの、新型コロナウイルス感染者数の増加などから日本の総合PMIも前月より悪化。

- 原材料価格高騰や供給網の混乱などから、製造業、サービス業ともに景況感は前月より悪化。

- インフレ抑制のための利上げが継続すれば、今後も景況感が低迷することも。

日米欧の景況感が50を割り込む

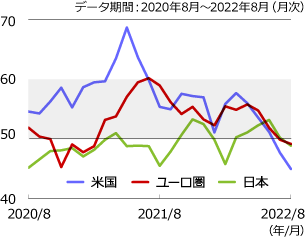

グラフ1:日米欧の総合PMIの推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

S&Pグローバルが23日に発表した8月の米国総合PMI(購買担当者景況感指数、速報値)は45.0と7月の47.7から2.7ポイント低下し、新型コロナウイルスの感染が拡大し始めた2020年5月以来の低水準となりました。また、ユーロ圏の総合PMIも49.2と7月の49.9から0.7ポイント低下、日本の総合PMIも48.9と7月の50.2から1.3ポイント低下し、いずれの国・地域も好不況の境目とされる50を割り込みました(グラフ1)。米・ユーロ圏では利上げや前年同期比で8%を超える高いインフレ率が景況感を低下させたとみられます。日本は米・ユーロ圏と比較して相対的にインフレ率は低いものの、感染第7波により一週間あたりの新型コロナウイルス新規感染者数が世界最多となっていることなどが、景況感の悪化要因となったと思われます。

製造業・サービス業ともに前月から低下

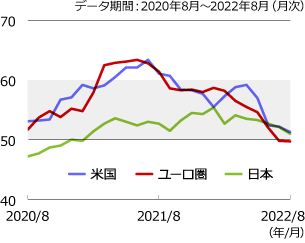

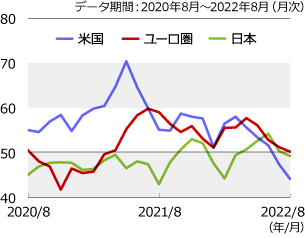

ユーロ圏の製造業PMIが49.7(同-0.1)(グラフ2)、米国のサービス業PMIが44.1(同-3.2)(グラフ3)、と50を割り込むなどいずれの国・地域も製造業・サービス業ともに前月から低下しました。ウクライナ危機の長期化などによる原材料価格の高騰や供給網の混乱、物価高騰による生活費上昇にともなう家計の支出削減などが影響していると考えられます。

グラフ2:日米欧の製造業PMIの推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

グラフ3:日米欧のサービス業PMIの推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

利上げ継続により景況感低迷が続くことも

インフレ圧力が高い欧米ではインフレ抑制のため、中央銀行が今後も利上げを継続する可能性が高いとみられていることから、景気減速懸念による景況感低迷が続くことが想定されます。欧米に比較して相対的にインフレ率が低い日本も、欧米の景況感が悪化していることやコロナ感染者数が高い水準にあることから、欧米同様に景況感低迷が続くことが想定されます。

金融市場動向

関連記事

- 2023年02月22日号

- 【金融市場動向】先行投資が加速 デジタルヘルスケア企業の躍進に注目集まる

- 2023年01月17日号

- 【金融市場動向】限りある水産資源 持続可能な漁業の実現へ

- 2022年12月01日号

- 【金融市場動向】金融教育の推進で持続可能な社会の実現へ

- 2022年10月19日号

- 【金融市場動向】“安全な水”を利用できる社会の実現へ

- 2022年10月18日号

- 【マーケットレポート】総合チャート集(株価・為替・金利・REIT等)2022年10月

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。