金融市場NOW

2020年度 投資部門別株式売買動向

2021年04月19日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

2020年度の主な買い手は海外投資家と日銀

- 2020年度の日経平均株価は前年度末比54.2%上昇。上昇率は約50年ぶりの大きさ。

- 主な買い手となったのは海外投資家と日銀。日銀はETF(上場投資信託)を通じて約5.2兆円買入れ。株価急騰で、多くの部門が売り越し。投資信託は過去最大となる約3.0兆円売り越し。

- 今後、株価の下落局面等では、2020年度に売り手となった部門が買い越しに転じ、株価の下支え役となる可能性も。

(1)2020年度の日経平均株価は50%強上昇

2020年度の日経平均株価は、コロナ禍を受けた主要国中央銀行による金融緩和策や、新型コロナウイルスワクチンの接種普及による景気回復期待等を背景に、前年度末比54.2%上昇しました(表1)。一時、約30年半ぶりの高値に上昇する場面もありました。

表1:主な投資部門別国内株式売買動向

(億円)

| 主要投資部門 | (買入-売却)2020年度 | (参考)2019年度 | |

|---|---|---|---|

| 銀行 | -18,837 | -4,073 | |

| (内)信託銀行 | -12,983 | 1,789 | |

| 生損保 | -4,495 | -1,510 | |

| 事業法人 | -2,562 | 46,020 | |

| 投資信託 | -30,273 | -15,535 | |

| 個人 | -28,407 | -18,963 | |

| 海外投資家 | 5,170 | -9,346 | |

| 日銀(ETF買入れ) | 51,532 | 58,998 | |

| 日経平均株価騰落率(%) | 54.2 | -10.8 | |

(2)2020年度の主な買い手

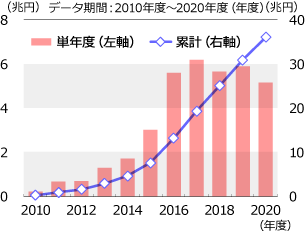

グラフ1:日銀のETF買入れ動向

- 出所:ニッセイ基礎研及びブルームバーグデータをもとにニッセイアセットマネジメントが作成

主な買い手は海外投資家と日銀でした。海外投資家は約+0.5兆円となりました(表1)。買い越しは4年ぶりですが、金額はアベノミクススタート後の2012年度~14年度の年度平均の約5.8兆円に比べると低水準に止まりました。日銀はコロナ禍で株価が軟調な展開となった年度初頃を中心にETF経由で約5.2兆円買入れました。尚、日銀は3月19日の金融政策決定会合で、ETFの買入れ方針に関し、上限の年12兆円は継続する一方、原則年6兆円の目安は削除し、株価の動向に応じて柔軟に対応することとしました。今後は、株価が比較的安定して推移する場合には買入れを見送るケースが増えるものと思われます。

(3)2020年度は多くの部門が売り越し

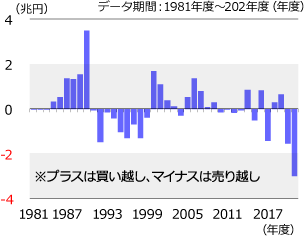

グラフ2:投資信託の国内株式売買動向

- 出所:ニッセイ基礎研及びブルームバーグデータをもとにニッセイアセットマネジメントが作成

2020年度は株価の急騰を背景に、多くの部門が売り越しとなりました。信託銀行が約-1.3兆円と、7年ぶりに売り越しました。同部門に含まれる年金が、株式に対する高値警戒感等から持ち高を減らしたことが影響しているものと思われます。自社株買いの積極化で2019年度に約+4.6兆円と過去(統計が遡れる1981年度以降)最大の買い越しを行った事業法人は約-0.3兆円と売り越しに転じました。株価の戻りを待っていた投資家の解約売りが増加したこと等から、投資信託は約-3.0兆円と、売り越し額は過去(同上)最大となりました(表1、グラフ2)。

今後、株価の下落局面等では2020年度に売り手となった部門が買い越しに転じ、株価の下支え役となることも考えられます。

- 投資部門別株式売買動向:東京・名古屋2市場(1部・2部)と新興企業向け市場の合計

- 文書中の+は買い越し、-は売り越しを示す

金融市場動向

関連記事

- 2023年01月18日号

- 【マーケットレポート】臨時レポート「日銀 金融緩和政策の現状維持を決定」

- 2022年10月31日号

- 【マーケットレポート】臨時レポート「日銀 大規模金融緩和の維持を決定」

- 2022年05月16日号

- 【金融市場動向】米国「二重の引締め」開始、出遅れが続く日本株

- 2022年04月27日号

- 【金融市場動向】金融機関 地方創生SDGs取り組みで重要な役割

- 2022年02月10日号

- 【金融市場動向】東証 市場再編 投資の活性化に期待高まる

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。