金融市場NOW

2019年度上半期日本の貿易収支 2期連続赤字

2019年10月28日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

中国向け輸出の減少等により2期連続の赤字

- 2019年度上半期(4月~9月)の輸出額から輸入額を差し引いた貿易収支は8,480億円の赤字となった。赤字は2期連続。輸出額が中国経済の減速等を背景に前年同期比5.3%減、輸入額は原油価格の値下がり等を受け同2.6%減。

- 8月に一時1米ドル105円台を突破した円相場は、現在108円台後半と円安傾向で推移。日本の貿易赤字が影響しているとの見方も。

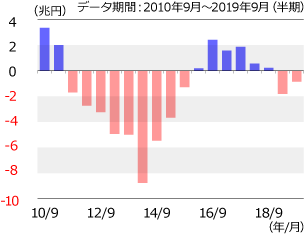

(1)2019年度上半期の貿易収支は2期連続の赤字

グラフ1:貿易収支の半期別推移

- ※貿易収支=輸出額-輸入額

- ※プラスは黒字、マイナスは赤字

- ※2019年度上半期は速報ベース

- 出所:CEICデータをもとにニッセイアセットマネジメントが作成

財務省が10月21日発表した2019年度上半期(4~9月期)の貿易統計(速報、通関ベース)によると、輸出額は前年同期比5.3%(2兆1,224億円)減の38兆2,332億円、輸入額は同2.6%(1兆544億円)減の39兆812億円、輸出額から輸入額を差し引いた貿易収支は8,480億円の赤字となりました。赤字は2018年度下半期(1兆8,146億円)に続いて2期連続です(グラフ1)。

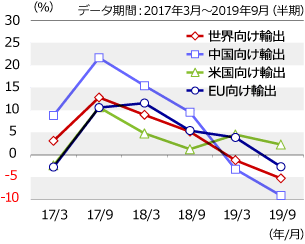

(2)中国向け輸出が前年同期比9.1%の減少

グラフ2:主要国・地域向け輸出額の増減

- ※前年同期比

- ※2019年度上半期は速報ベース

- 出所:CEICデータをもとにニッセイアセットマネジメントが作成

輸出額の減少は2期連続で、全体の約2割を占める中国向けが前年同期比9.1%(7,230億円)減ったこと(グラフ2)等が影響しました。中国向け主要輸出品の中で輸出額の落ち込みが目立ったのが半導体製造装置や自動車部品で、それぞれ前年同期比32.2%(2,029億円)、同27.1%(1,196億円)減少しました。半導体そのものも同9.8%(532億円)減っています。尚、自動車自体の輸出額は、中国の環境車規制の改正を受けてハイブリッド車中心に同31.2%(944億円)増加しています。

景気減速が続くEU(欧州連合)向け輸出も、EUからの離脱問題で揺れる英国向けを中心に減少し、前年同期比で2.7%(1,202億円)減りました。マイナスに転じるのは5期ぶりです。一方、米国向けは半導体製造装置や薬品等が伸びて、同2.3%(1,731億円)増加した(グラフ2)ものの、中国やEU向け輸出の減少額を埋めることは出来ませんでした。

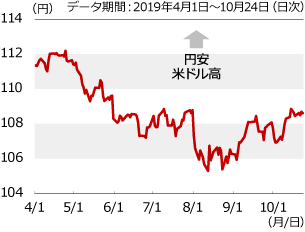

(3)貿易赤字が続けば円安傾向が続く可能性も

グラフ3:円相場(対米ドル)の推移

- 出所:ブルームバーグデータをもとにニッセイアセットマネジメントが作成

米中貿易摩擦の過熱化等を受けて、8月に一時1米ドル105円台を突破した円相場は、米国の利下げによる日米金利差縮小観測等にも関わらず、足元は108円台後半と円安傾向で推移しています(グラフ3)。その要因の一つが日本の貿易赤字(注)であると見られています。中国経済は今後更に減速傾向を強めるとの観測もあります。貿易赤字が拡大するとの思惑で、円安・米ドル高が進むことも考えられます。

- 貿易赤字が増えると、輸入代金として相手国に支払う外貨が増え、円を売って外貨を買うことになるので、一般的に円安傾向になります。

金融市場動向

関連記事

- 2021年04月15日号

- 【金融市場動向】2020年度国内投資家の対外証券投資動向

- 2020年06月01日号

- 【金融市場動向】政府が第二次補正予算案を閣議決定

- 2019年11月01日号

- 【マーケットレポート】臨時レポート「日銀 10月金融政策決定会合で現状維持」

- 2019年10月15日号

- 【金融市場動向】2019年度上期の対外・対内証券投資動向

- 2019年08月26日号

- 【金融市場動向】7月貿易統計 輸出が8カ月連続減少

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。