金融市場NOW

日本の工作機械受注 3ヵ月連続マイナス

2019年01月31日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

中国向け受注の低迷が影響か

- 2018年12月の工作機械受注額が前年同月比で18.3%減となる。マイナスは3ヵ月連続。

- 最大の市場である中国の失速が主な要因か。米中貿易摩擦と生産過剰の反動による緊縮策などが影響。

- 中国の低迷は、いずれ先進国等にも波及すると見られ今後についても注意が必要か。

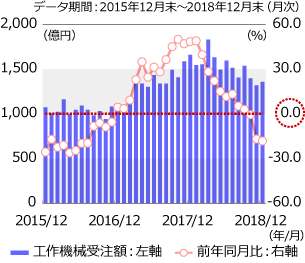

グラフ1:工作機械受注額は減少している

- ※工作機械受注額と対前年同月比の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

日本工作機械工業会が1月30日に公表した2018年12月の工作機械※受注額(確報値)が前年同月比(以下同様)で18.3%減の1,355億2,200万円となり、2018年10月から3カ月連続で前年を下回りました(グラフ1)。長引く米中貿易摩擦を背景に、企業の投資を控える動きは継続しています。

- 工作機械は「機械を作る機械」「マザーマシン(母なる機械)」とも言われます。一般的には「切削、研削、せん断、鍛造、圧延等により金属、木材、その他の材料を有用な形にする機械」と定義されます。

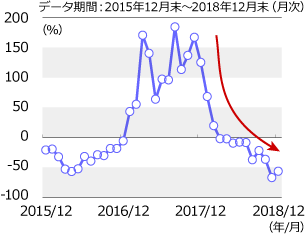

グラフ2:最大の市場である中国の減速が目立つ

- ※中国向け工作機械受注額(前年同月比)の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

特に、最大の市場である中国の失速が目立ちます(グラフ2)。スマートフォンなどの電気・精密向けの受注が前年同月比で大幅に減少となり、また、一般機械向けの受注も同様に落ち込みました。中国景気の減速にともなうスマートフォン需要の低迷や長引く米中貿易摩擦の影響に加え、これまでの生産過剰の反動による緊縮策などが要因とみられます。

中国市場の低迷は、これまで好調であった内需にも影を落とし始めているようです。内需は同9.8%減の571億5,200万円となり、2017年1月以来23カ月ぶりに前年実績を下回りました。引き続き人手不足を背景とした自動化や効率化、技術革新等への関心は強いものの、世界景気に対する懸念は根強く、特に、一般機械向けは21.3%減の214億5,300万円と、2018年の単月の受注額では最低となりました。

中国や内需が失速する一方で、米国向けは好調となりました。2018年12月の受注額は8.7%増の245億9,500万円となり、前年比で23カ月連続のプラスとなりました。トランプ政権による大型減税が功を奏し、企業が設備投資に積極的であったとみられています。

2018年年間での受注額は2年連続で過去最高額を更新しました。しかし、世界最大の市場である中国の低迷はいずれ先進国等にも波及するとみられ、今後についても、予断は許さず注視していく必要がありそうです。

金融市場動向

関連記事

- 2023年01月18日号

- 【マーケットレポート】臨時レポート「日銀 金融緩和政策の現状維持を決定」

- 2022年10月31日号

- 【マーケットレポート】臨時レポート「日銀 大規模金融緩和の維持を決定」

- 2022年05月16日号

- 【金融市場動向】米国「二重の引締め」開始、出遅れが続く日本株

- 2022年04月27日号

- 【金融市場動向】金融機関 地方創生SDGs取り組みで重要な役割

- 2022年02月10日号

- 【金融市場動向】東証 市場再編 投資の活性化に期待高まる

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。