金融市場NOW

国内企業物価の伸びが鈍化

2018年02月28日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

時間差を置いて消費者物価にも波及

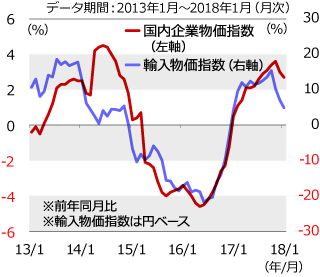

- 1月の国内企業物価指数(速報値)は昨年7月以来の水準まで低下。原油等資源価格の伸び(前年同月比)一服による輸入物価指数の鈍化等が要因に。

- 日銀は消費者物価が安定的に2%を超える状況に達することを金融政策の目標に掲げている。国内企業物価の上昇率鈍化が、足元日銀目標の半分以下に留まる消費者物価へと波及すれば、2019年度頃とする物価目標達成時期が後ずれする可能性も。

日銀が2月13日に発表した1月の国内企業物価指数(速報値)は前年同月比2.7%の上昇となりました。同指標は企業間の出荷や卸売り段階で取引きされる製品・商品価格の動向を表わすものです。同指数(前年同月比)は、2017年11月に3.6%と2014年9月(3.6%上昇)以来の高い伸び率となっていましたが、1月は2017年7月(2.6%上昇)以来の水準に低下しています。主な要因は原油等資源価格の一服を背景とする輸入物価の低下です。2016年半ば頃まで下落を続けていた輸入物価は、OPEC(石油輸出国機構)や非加盟の主要産油国による協調減産合意(2016年11月)等による原油価格の高騰等を背景に2017年10月には前年同月比15.4%上昇と、約4年ぶりの高水準を記録しました。しかし足元1月は4.9%の上昇に留まり、反動から伸び率が大きく縮小しています。

国内企業物価指数は一般的には消費者物価指数の先行指標として使われることが多い指標です。同指数の上昇は企業の製品の値上げが進んでいること、下落は企業の製品の値下げが進んでいることを示します。その動向は時間差を置いて消費者物価にも影響してきます。

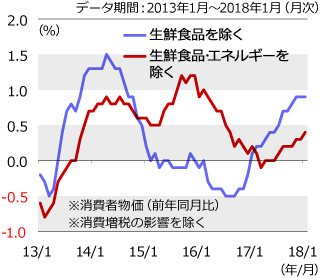

総務省が2月23日に発表した1月の消費者物価指数は、値動きの激しい生鮮食品を除く指数が前年同月比で0.9%上昇しました。上昇は13ヵ月連続ですが、上昇率は3ヵ月連続で横ばいとなっています。また、エネルギーも除いた指数の伸び率は前年同月比0.4%上昇と、一時より回復してはいるものの低水準に留まっており、エネルギー以外の物価の伸びは鈍くなっています。

日銀は生鮮食品を除く消費者物価が安定的に前年比+2%を超える状況に達することを目標に金融政策の舵取りを行っていますが、1月時点の同物価は目標の半分以下に留まっています。国内企業物価や輸入物価等の動向を考慮すると、生鮮食品を除く消費者物価の伸び率が当面横ばいもしくは鈍化することが予想され、2019年度頃とする日銀の物価目標到達時期が後ずれすることも考えられます。

グラフ1:国内企業物価の動向

グラフ2:消費者物価の動向

金融市場動向

関連記事

- 2021年04月15日号

- 【金融市場動向】2020年度国内投資家の対外証券投資動向

- 2020年06月01日号

- 【金融市場動向】政府が第二次補正予算案を閣議決定

- 2019年11月01日号

- 【マーケットレポート】臨時レポート「日銀 10月金融政策決定会合で現状維持」

- 2019年10月28日号

- 【金融市場動向】2019年度上半期日本の貿易収支 2期連続赤字

- 2019年10月15日号

- 【金融市場動向】2019年度上期の対外・対内証券投資動向

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。