金融市場NOW

日銀短観(2016年6月調査)の概要

2016年07月22日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

中堅・中小企業が悪化

日本銀行が7月1日に発表した2016年6月(回答期間:2016年5月30日~2016年6月30日)の全国企業短期経済観測調査(短観)は、注目度が高い大企業製造業が横ばいだったものの、中堅・中小の製造業や非製造業は軒並み悪化となりました。今回の調査は6月24日に決定した英国の欧州連合(EU)離脱の影響をほとんど織り込んでいないものとみられます。以下、概要です。

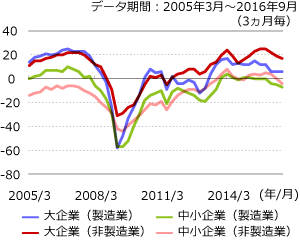

- 大企業製造業の業況判断DI(景況感「良い」から「悪い」を引いた割合)はプラス6で、前回(3月)調査と同様。今回調査における大企業製造業の2016年度の想定為替レートは1ドル=111円41銭で前回調査より6円ほど円高方向に修正されました(表2)。足元の一段の円高が、自動車等の業種の輸出収益を悪化させることも想定されます。(表1、グラフ1)

- 中堅・中小企業は製造業・非製造業ともに悪化となり(中堅企業の製造業の業況判断DIは4ポイント、非製造業は3ポイント中小企業の製造業は1ポイント、非製造業は4ポイント悪化)、円高による収益悪化懸念が根強く先行きも悪化しています。(表1、グラフ1)

- 大企業全産業の2016年度の設備投資計画は前年度比6.2%増と、前回調査の0.9%減から上方修正となったものの、昨年6月調査の2015年度計画(9.3%増)の水準を下回っています。製造業は12.8%とおおむね堅調な推移を示していますが、非製造業が2.7%と6月調査時点としては2011年度以来の保守的な計画となっています。英国のEU離脱問題が世界経済に与える影響が読み切れないこともあり、今後、慎重な投資姿勢に傾く大企業もあるとみられます。(表3)

表1:業況判断DI(2016年6月)

(「良い」-「悪い」、ポイント)

| 2016年3月調査 | 2016年6月調査 | |||||

|---|---|---|---|---|---|---|

| 最近 | 先行き | |||||

| 最近 | 変化幅※1 | 変化幅※2 | ||||

| 大企業 | 製造業 | 6 | 6 | 0 | 6 | 0 |

| 非製造業 | 22 | 19 | -3 | 17 | -2 | |

| 全産業 | 13 | 12 | -1 | 12 | 0 | |

| 中堅企業 | 製造業 | 5 | 1 | -4 | 0 | -1 |

| 非製造業 | 17 | 14 | -3 | 10 | -4 | |

| 全産業 | 12 | 9 | -3 | 6 | -3 | |

| 中小企業 | 製造業 | -4 | -5 | -1 | -7 | -2 |

| 非製造業 | 4 | 0 | -4 | -4 | -4 | |

| 全産業 | 1 | -1 | -2 | -5 | -4 | |

グラフ1:大企業および中小企業の業況判断指数の推移

出所:日銀短観データを基にニッセイアセットマネジメントが作成

表2:大企業の経常利益見通し

(円/ドル)

| 大企業 | 2016年度 | ||

|---|---|---|---|

| 上期 | 下期 | ||

| 2016年3月調査 | 117.46 | 117.45 | 117.46 |

| 2016年6月調査 | 111.41 | 111.46 | 111.36 |

表3:大企業の設備投資計画

(前年度比、%)

| 大企業 | 2015年度 | 2016年度 (計画) | 2016年度(計画)*3 | |

|---|---|---|---|---|

| 製造業 | 8.4 | 12.8 | 3.1 | |

| 非製造業 | 1.0 | 2.7 | -2.9 | |

| 全産業 | 3.4 | 6.2 | -0.9 |

金融市場動向

関連記事

- 2017年02月01日号

- 【金融市場動向】世界でも高額となった日本の医療費

- 2016年12月26日号

- 【金融市場動向】日銀短観(2016年12月調査)の概要

- 2016年10月26日号

- 【金融市場動向】投資信託は資金流入も残高減少続く(資金循環統計)

- 2016年10月07日号

- 【金融市場動向】日銀短観(2016年9月調査)の概要

- 2016年07月19日号

- 【金融市場動向】家計の金融資産が減少

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。