金融市場NOW

2015年7~9月期国内総生産(GDP)一次速報

2015年11月18日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

2四半期連続のマイナス成長

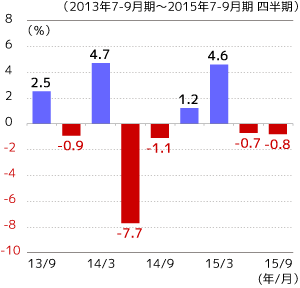

2015年7~9月期国内総生産(GDP)成長率(一次速報)は前期比-0.2%(年率-0.8%)と4~6月期に続いて2四半期連続のマイナス成長となりました。需要項目別では、設備投資の減少や大幅な在庫の圧縮(在庫投資の減少)が全体を押し下げています。特に在庫投資は寄与度で7~9月期実質GDP成長率(前期比)を0.5%ポイント(%pt)引き下げています。中国等の新興国経済の先行き不透明感等から企業部門が投資に慎重になった可能性があります。

2四半期連続マイナス成長が続くと、欧米では景気後退期入りしたと自動的にみなされますが、日本では成長率の増減のみでは判断できないとされています。主因が在庫調整であることや、在庫の取り崩しは次の四半期以降の生産や在庫増加につながりやすいこと、実質GDP(金額)の6割程度を占める個人消費がプラス転換していること等を考慮すると、減速してはいるものの景気後退期入りを懸念させるような状況にはないと思われます。

個人消費は前期比+0.5%(1,587億円増)と2四半期ぶりに増加に転じたものの、4~6月期の減少額(1,757億円減)を埋め切れていません。雇用環境の改善や賃上げによる給与増等はあったものの、食料品の値上がり等により家計の節約志向が強まった可能性もあります。

住宅投資は3四半期連続でプラスとなっていますが、4~6月期より減速しています。杭打ちデータ流用問題が広がりを見せつつあり、買い控えを誘発させるような場合には住宅投資に悪影響を与えることも考えられます。

設備投資は前期比-1.3%と2四半期連続の減少となっています。日銀短観では設備投資に前向きな姿勢が示されており(※)、今後増勢を取り戻すのか注目されるところです。

- 2015年9月期の全規模・全産業の2015年度設備投資計画額(土地投資含む)は前年度比6.4%増。

輸出は訪日消費(インバウンド消費)の活発化によるサービス輸出の増加等を受けて2四半期ぶりに増加しています。

グラフ1:実質GDP成長率(前期比年率)推移

市場への影響と今後の見通し

安倍首相は経済政策であるアベノミクスの推進に向け、「新三本の矢」を発表しました。その中で、GDPを2020年頃に2014年比約2割増の600兆円に増やすことを目標の一つに掲げました。

景気後退期入りを懸念させるような内容ではないと思われますが、今回のGDP統計により2四半期連続経済が減速していることが確認されたことから、今後市場では2015年度補正予算に対する期待感が一段と高まる可能性もあります。日銀の追加金融緩和観測とともに株式市場等の下支え要因となることも考えられます。

表1:GDP内訳

| 2015年 | |||

|---|---|---|---|

| 1~3月期 | 4~6月期 | 7~9月期 | |

| 実質国内総生産(GDP) | 1.1 | -0.2 | -0.2 |

| 前期比年率** | 4.6 | -0.7 | -0.8 |

| 個人消費 | 0.4 | -0.6 | 0.5 |

| 住宅投資 | 2.0 | 2.4 | 1.9 |

| 設備投資 | 2.4 | -1.2 | -1.3 |

| 民間在庫(寄与度)* | 0.5 | 0.3 | -0.5 |

| 輸出 | 1.9 | -4.3 | 2.6 |

| 輸入 | 1.9 | -2.8 | 1.7 |

| 内需寄与度* | 1.2 | 0.0 | -0.3 |

| 外需寄与度* | 0.0 | -0.2 | 0.1 |

| 名目国内総生産(GDP) | 2.2 | 0.2 | 0.0 |

| 前期比年率** | 9.0 | 0.6 | 0.1 |

金融市場動向

関連記事

- 2017年02月01日号

- 【金融市場動向】世界でも高額となった日本の医療費

- 2016年12月26日号

- 【金融市場動向】日銀短観(2016年12月調査)の概要

- 2016年10月26日号

- 【金融市場動向】投資信託は資金流入も残高減少続く(資金循環統計)

- 2016年10月07日号

- 【金融市場動向】日銀短観(2016年9月調査)の概要

- 2016年07月22日号

- 【金融市場動向】日銀短観(2016年6月調査)の概要

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。