金融市場NOW

国内物価と日銀の金融政策

2015年09月17日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

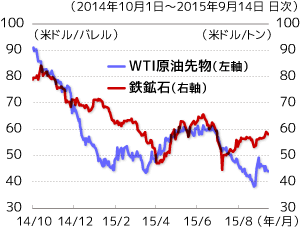

原油や鉄鉱石等、資源価格の下落(グラフ1)が国内の企業物価(※)にも波及してきたようです。

2015年8月の企業物価(前年同月比)は3.6%の下落となりました。2013年4月以降今年3月まで上昇していた企業物価(同)は、4月から下落に転じており、かつその幅は拡大傾向となっています。

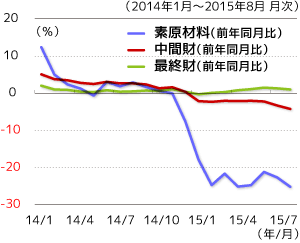

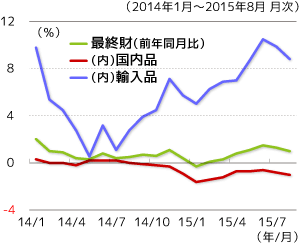

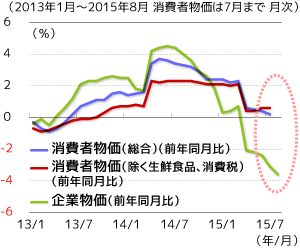

8月の企業物価を需要段階別にみると、「素原材料」が25.2%、素材を加工した「中間財」が4.2%とそれぞれ前年同月と比べて低下し、その幅も前月より拡大しています。完成品である「最終財」は、円安による輸入品の価格上昇等により1.0%上昇していますが、そのペースは鈍化傾向です(グラフ2.、3)。今後、中国の景気減速等による物価の押し下げが予想されることから、企業物価は下落幅を拡大させることも考えられます。企業物価の下落を受けて、消費者物価に対する低下圧力が徐々に強まることも想定されます(グラフ4)。

黒田日銀総裁は2013年4月に、消費者物価上昇率2%(消費増税の影響除く)の達成を今後(当時)2年程度のできるだけ早い時期に実現するという目標を掲げ、黒田バズーカと呼ばれる「量的・質的金融緩和」政策を開始しました。しかし、現在までその実現には到っていません。足元の物価動向等から判断すると、その時期は更に遠のくことも考えられます。

今回(2015年14~15日)の日銀金融政策決定会合では、年80兆円の資金を市場に供給するという現行の金融政策を据え置くことが決定されましたが、今後の物価動向等によっては追加の金融緩和策を求める声が大きくなる可能性もありそうです。

- 企業物価指数:企業間で取引される商品の価格に焦点を当てた物価指数(従来の卸売物価指数に相当)。

グラフ1:資源価格の推移

グラフ2:企業物価(需要段階別)の推移

グラフ3:最終財(国内品・輸入品)物価の推移

グラフ4:消費者物価と企業物価の推移

金融市場動向

関連記事

- 2021年04月15日号

- 【金融市場動向】2020年度国内投資家の対外証券投資動向

- 2020年06月01日号

- 【金融市場動向】政府が第二次補正予算案を閣議決定

- 2019年11月01日号

- 【マーケットレポート】臨時レポート「日銀 10月金融政策決定会合で現状維持」

- 2019年10月28日号

- 【金融市場動向】2019年度上半期日本の貿易収支 2期連続赤字

- 2019年10月15日号

- 【金融市場動向】2019年度上期の対外・対内証券投資動向

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。