クオンツトピックス

No.19

マクロ指標のサプライズによる株式と債券リターンへの影響

2021年01月29日号

投資工学開発室

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発室

髙野 幸太

ニッセイアセット入社後、ファンドのリスク管理、マクロリサーチ及びアセットアロケーション業務に従事。17年4月より投資工学開発室において、主に計量的手法やAIを応用した新たな投資戦略の開発を担当する。

マクロ指標のサプライズによる各資産市場への影響を捕捉する

- クオンツ領域の投資手法を紹介

- マクロ指標のサプライズが各資産市場に与える影響は?

前回(レポートNo.18)と同様に、マクロ指標のサプライズを利用します。今回は、株式と債券のポートフォリオへの影響を検証します。

1. 対象資産

今回は、6つの国における、株式と債券の指数を参照します。対象となる国は以下の通りです。なお、株式はMSCI算出の国別指数(現地通貨建)です。債券はFTSE算出の国別国債指数(現地通貨建、年限7年から10年)です。この2資産区分を用いて、以下3種類のポートフォリオを計算します。

<対象国>

- 日本、米国、英国、ドイツ、イタリア、オーストラリア

<ポートフォリオ>

- 株式RPポートフォリオ:株価指数のリスクパリティポートフォリオ

- 債券RPポートフォリオ:債券指数のリスクパリティポートフォリオ

- 相対RPポートフォリオ:株式RPポートから債券RPポートを引いたポートフォリオ(スプレッドポートフォリオ)

- RP:リスクパリティ(リスク寄与均等)

- 3つのポートフォリオそれぞれ、過去36か月ベースで計測したリスク量が等しくなるようにウェイト調整を実施

2. 対象経済指標

以下の8個の経済指標を対象とします。先行研究1及び2が対象とする米国経済指標を参考に、日本、ドイツ、台湾を取り入れています。グローバルに重要度が高いもの、センチメントを計測するもの、多数の投資家による予測が発表されているもの、予測値が長期間取得できるもの、等を対象にしています。

<経済指標>

- 米国耐久財受注(季節調整済み前月比)

- 米国ミシガン大学消費者信頼感

- 米国ISM製造業景況感指数

- 米国雇用統計非農業部門雇用者数

- 日本鉱工業生産(季節調整済み前月比)

- ドイツZEW期待

- ドイツifo期待

- 台湾輸出受注(前年比)

- いずれの指標も、速報値または類する指標がある場合はそちらを採用

3. 分析方法

以下の3ステップにより、マクロ指標のサプライズの大きさによる、各ポートフォリオへの影響を計測します。

<STEP1>

各経済指標の(実績-予測)の大きさに応じて5つのグループに分割

<STEP2>

最も(実績-予測)が大きいグループをポジティブサプライズ、最も(実績-予測)が小さい グループをネガティブサプライズとする

<STEP3>

ポジティブ、ネガティブサプライズ両グループにおいて、指標発表日から将来5日間(翌2営業日から計測開始、日本鉱工業生産は発表日引けから)における、各ポートフォリオの累積リターンを算出

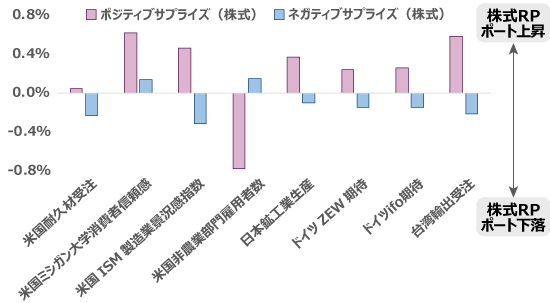

4. 結果~サプライズによる各資産のリターン格差

図1及び図2が、ポジティブサプライズとネガティブサプライズにおける、株式RPポートフォリオおよび債券RPポートフォリオの将来5日間累積リターン(平均)です。プラスであれば該当資産のRPポートフォリオは上昇、マイナスであれば下落を意味します。例えば、株式RPポートフォリオでは、全般的にポジティブサプライズの際に上昇、ネガティブサプライズの時に下落となっています。これは、投資家によるマクロ予測等の上振れ下振れを通じて、株式市場への見通しの変化がリターンに反映されるためと考えられます。

図1:株式RPポートフォリオにおける、ポジティブ及びネガティブサプライズにおける将来5日間累積リターン(平均)

- 2008/2/12~2020/10/30の範囲に発表された指標が計測対象

図2:債券RPポートフォリオにおける、ポジティブ及びネガティブサプライズにおける将来5日間累積リターン(平均)

- 2008/2/12~2020/10/30の範囲に発表された指標が計測対象

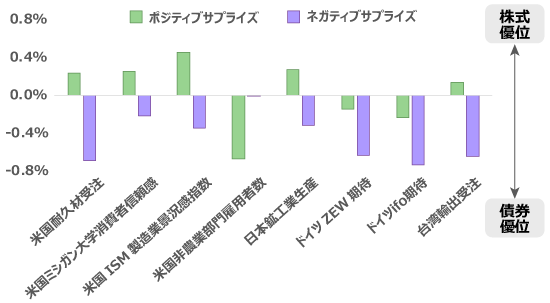

5. 結果~サプライズによる相対RPポートフォリオへの影響

図3は、ポジティブサプライズとネガティブサプライズにおける相対RPポートフォリオの将来5日間累積リターン(平均)です。プラスであれば株式RPポートフォリオ優位、マイナスであれば債券RPポートフォリオ優位です。例を取ると、米国ISM製造業景況感指数では、大きなポジティブサプライズの場合に株が相対優位、反対にネガティブサプライズでは債券優位となっています。各経済指標が、それぞれの資産市場で、どの程度注目され、どのように価格に折り込まれるか、の差異が反映されていると推測されます。

図3:株相対RPポートフォリオから見る株式と債券の相対優位性

- 2008/2/12~2020/10/30の範囲に発表された指標が計測対象

6. マクロ指標のサプライズ以外の影響

今回は経済指標ベースである、マクロ指標のサプライズとリターンの関係性を検証しました。一方で、市場にはマクロ指標のサプライズ含めて様々な要因が複雑に絡み合って影響を与えています。実運用では、幅広く様々な指標の影響を勘案しつつ、アロケーションやリスク量の調整をしていく必要があります。

参考文献

- Kevin Ferriter, Pierre Sarrau and Eric Van Nostrand. “What’s Priced? Estimating Market Mispricing of Macroeconomic News.” The Journal of Portfolio Management July 2020, jpm.2020.1.157

- Kyriakos Chousakos and Daniel Giamouridis. “Harvesting Macroeconomic Risk Premia.” The Journal of Portfolio Management Multi-Asset Special Issue 2020, jpm.2020.1.149

クオンツトピックス

関連記事

- 2022年03月15日号

- 仮想レバレッジNASDAQを用いたFIREシミュレーション part1

- 2022年02月15日号

- “マジックフォーミュラ”を使った銘柄選別効果

- 2022年01月13日号

- 外国人投資家の売買動向の季節性

- 2021年12月22日号

- PBRとROEの関係から株価水準を考える

- 2021年12月15日号

- 非ユークリッド距離空間の見える化

「クオンツトピックス」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。