クオンツトピックス

No.18

サプライズとモメンタムを利用したカントリーアロケーション戦略

2020年10月29日号

投資工学開発室

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発室

髙野 幸太

ニッセイアセット入社後、ファンドのリスク管理、マクロリサーチ及びアセットアロケーション業務に従事。17年4月より投資工学開発室において、主に計量的手法やAIを応用した新たな投資戦略の開発を担当する。

サプライズとモメンタムからグローバル株式のカントリーアロケーションを考える

- クオンツ領域の投資手法を紹介

- マクロ指標のサプライズとモメンタムを組み合わせてカントリーアロケーション戦略を構築

これまでのレポートでは、日本株の個別銘柄レベルでの投資戦略をメインに扱ってきましたが、今回は各国の株式市場そのものに対して、どの国の株を買うか、売るかを議論したいと思います。カントリーアロケーションと言われる世界です。今までも度々取り上げているモメンタム効果をベースに、そこにマクロ指標のサプライズ(実測と予測の乖離)を取り入れることで、戦略の有効性を高めます。

1.投資対象

今回の投資対象は、以下の6カ国の株式指数とします。

米国、日本、ドイツ、イタリア、オーストラリア、イギリス(いずれもMSCI算出の現地通貨建て指数)

2.モメンタムの定義

カントリーベースのモメンタムを定義します(モメンタム計測の参考:過去レポートNo.9)。今回は、過去250営業日から直近20営業日を除いた累積リターンを各国指数で計算します。そして、上位2カ国の株価指数をロング国群、下位2カ国の株価指数をショート国群として、それぞれポートフォリオを作成します。ロングのポートフォリオから、ショートのポートフォリオのリターンを引き、引き算後のリターン系列をモメンタムポートフォリオリターンと定義します(ポートフォリオ構築におけるリスク量の取り扱いの詳細はAppendix参照)。

3.将来リターン計測

モメンタムポートフォリオの保有期間は、計測基準日(対象とするマクロ指標の発表日)から見た、将来2営業日目から21営業日目までの20日間の累積リターンとします(売買までのラグを考慮)。

図1.モメンタムの定義

4.マクロ指標とサプライズの定義

いくつかの論文では、個別銘柄レベルでのモメンタムリターンにおいて、市場参加者のセンチメントとの関連性や、VIX指数との関連性が議論されています。本レポートでは、市場参加者の景気に対する見方のサプライズと、モメンタムリターンとの関連性を調べます。マクロ指標としては、ISM製造業景況感指数の速報値を利用します。米国の製造業の景況感を示す指標であり、注目度が高いマクロ指標です。このISM製造業景況感指数において、実測値と予測値の差異をサプライズ(実測値−予測値)とします。直近のサプライズが過去36ヶ月平均以上であればポジティブサプライズ、未満であればネガティブサプライズと定義します。

5.リターンの計測

基準時点は毎月のISM製造業景況感指数が発表される日として、過去リターンと将来リターンを計測します。ポートフォリオのリターンとしては、以下の2パターンを計測します。

- 単純モメンタムリターン

- ベースとして、常にモメンタムポートフォリオをロングした場合の将来リターンを積み上げ

- マクロ調整モメンタムリターン

- サプライズがプラスならモメンタムポートフォリオをロング、マイナスではショートして将来リターンを積み上げ

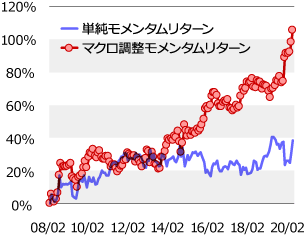

結果が図2です。まず、ベースとなる単純モメンタムリターン(常にロング)の場合は、プラスの足し上げ幅が小さく、この計測期間において、あまり有効な戦略ではないようです。一方、サプライズを取り入れてショートを活用するマクロ調整モメンタムリターンでは、累積リターンがプラスに積み上がっています。

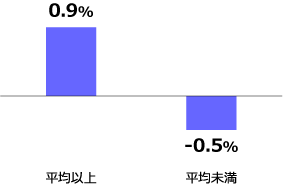

図3は、サプライズが36ヶ月平均以上、平均未満の場合の単純モメンタムリターンの平均値です。平均以上と平均未満で、確かにリターン傾向がプラスとマイナスになっています。このことから、サプライズがプラスの場合には、モメンタムポートフォリオはプラスの効果を計上し、逆の場合はマイナスの傾向があるようです。

図2.単純モメンタムリターンとマクロ調整モメンタムリターンの足し上げ

図3.サプライズの平均以上、未満における単純モメンタムの平均リターン

6.短期リバーサルとの合成

ここまでモメンタムを計算してきましたが、リバーサル現象も存在します。今回は、過去20日リターンが高い2カ国をショート、低い2カ国をロングとします。この短期リバーサルポートフォリオと、マクロ調整モメンタムポートフォリのリターンを毎月1:1で合成した合成ポートフォリオを作成します。結果が図4です。合成ポートフォリオではリスクに対するリターン効率が改善しています。これは、短期リバーサルとマクロ調整モメンタムとの間で分散効果が働いたためです。単純に1つの戦略を使うのでは無く、このように2つの戦略を併用することで、より良い戦略とする手法も考えられます。

図4.短期リバーサルとマクロ調整モメンタムの合成ポートフォリオ

Appendix(ポートフォリオ構築におけるリスク量の取り扱い)

ロング及びショート国群において、それぞれリスクパリティ(含まれる国の株価指数のリスク量が等しい)になるようにロング及びショートのポートフォリオを作成します。リスクの計測は過去36か月ローリングベースです。両ポートフォリオそれぞれについて、ここでもリスク量が等しくなるようにウェイト調整し、ロングポートフォリオからショートポートフォリオのリターンを引きます。引き算後のリターン系列について、さらにリスク量が年率10%になるようにウェイト調整したものを、モメンタムポートフォリオと定義します。短期リバーサルポートフォリオでも同様の手順を踏んでいます。

参考文献

- Tang and Mu (2012). “Market volatility and Momentum.” 2012 Annual Meeting, August 12-14, 2012, Seattle, Washington from Agricultural and Applied Economics Association.

- Antoniou et al. (2010). “Sentiment and Momentum.” Behavioral & Experimental Finance (Editor's Choice) eJournal.

クオンツトピックス

関連記事

- 2022年03月15日号

- 仮想レバレッジNASDAQを用いたFIREシミュレーション part1

- 2022年02月15日号

- “マジックフォーミュラ”を使った銘柄選別効果

- 2022年01月13日号

- 外国人投資家の売買動向の季節性

- 2021年12月22日号

- PBRとROEの関係から株価水準を考える

- 2021年12月15日号

- 非ユークリッド距離空間の見える化

「クオンツトピックス」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。