クオンツトピックス

No.10

クオンツとAI/機械学習の融合(AI/機械学習によるモメンタム強化)

2019年04月01日号

投資工学開発室

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発室

髙野 幸太

ニッセイアセット入社後、ファンドのリスク管理、マクロリサーチ及びアセットアロケーション業務に従事。17年4月より投資工学開発室において、主に計量的手法やAIを応用した新たな投資戦略の開発を担当する。

AI/機械学習によるモメンタム効果の改良

- 連載形式でAI(人工知能)と投資手法の関係性を紹介。

- 引き続き、クオンツ手法の一つであるモメンタム/リバーサルが今回のテーマ。

最近、AI(人工知能、以下AI)に関連するニュースが増えています。投資の分野でも研究開発が盛んに行われており、実際に投資手法として利用可能な段階まで進展しています。本レポートでは、AIと投資手法の関係性をご紹介したいと思います。

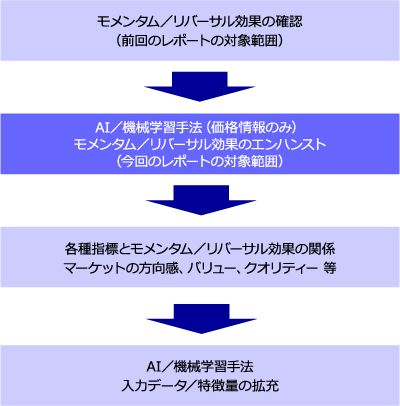

前回レポートから引き続き、「クオンツとAI/機械学習の融合」をテーマにします。

投資の世界には従来からクオンツという職種が存在します。具体的には、統計解析等の数学的手法を用いて、マーケットの分析や投資戦略の構築をするのが主な仕事になります。前回のレポートでは、クオンツ領域において有名な投資手法であるモメンタム/リバーサル効果の概論をご紹介しました。今回のレポートでは、モメンタム/リバーサル効果の強化(エンハンスト)案として、AI/機械学習の適用を模索していきます。数回の連載形式を予定しています。

図1.モメンタム/リバーサルに係る連載予定

モメンタム効果とは?

1.モメンタム/リバーサル現象とは?(前回レポートの再掲)

代表的な投資手法として、モメンタム/リバーサル現象が知られています。モメンタム/リバーサル現象とは、マーケットで観測されるアノマリーであり、効率的市場仮説では説明が難しいとされています。具体的にモメンタム現象とは、過去の一定期間に、他の銘柄と比べてリターン上昇が大きかった(小さかった)銘柄群は、その後の一定期間においても相対的な上昇(下落)傾向を持続することであり、順相関傾向を示す事象の事です。リバーサル現象は、逆相関傾向を示す事象です。

過去一定期間における上昇傾向の銘柄群を買い(ロング)、下落傾向の銘柄群を売り(ショート)した場合の合成ポートフォリオをモメンタムポートフォリオと言います。用語を以下に整理しますが、上昇傾向銘柄群を過去上昇ポートフォリオ、下落傾向銘柄群を過去下落ポートフォリオと以下で定義しています。

図2.モメンタム/リバーサルの本レポートにおける定義

| パターン1 | パターン2 | ||||

|---|---|---|---|---|---|

| モメンタム/リバーサル区分 | 過去と将来の関係 | 過去 | 将来 | 過去 | 将来 |

| モメンタム | 順相関(同じ向き) | ↑ | ↑ | ↓ | ↓ |

| リバーサル | 逆相関(逆向き) | ↑ | ↓ | ↓ | ↑ |

(例)12か月(中期)モメンタム

- モメンタムポートフォリオ

- = 過去上昇ポートフォリオ-過去下落ポートフォリオ

- スキップとは?

- Formation periodにおいて、直近数か月分のリターンを除外する処理。モメンタム/リバーサルの計測では一般的。理由としては、短期リバーサル、中期モメンタム、長期リバーサル等の効果を分けて考えるため。

AI/機械学習で結果を向上(エンハンスト)できるか?

2.AI/機械学習の導入

前回のレポートで検証したモメンタム/リバーサル効果について、AI/機械学習を用いて結果を向上(エンハンスト)できないか検討していきます。R&Dのイメージを共有して頂くために、成功事例のみ載せるのでは無く、失敗と試行錯誤も掲載します。一般的に、通常の機械学習モデルでは、複数(大量)の入力データ系列を活用したモデル構築を目指します。しかし、いきなり複雑なモデル構築に挑戦するのは、最初から応用問題を解こうとしている状況に等しいと言えます。まずは、データもモデルも最もシンプルな仕様から始め、データとモデルの傾向や癖を掴みつつ改善方法を模索していきたいと思います。

2_1.モデルとベースラインの決定

シンプルな機械学習モデルとして、今回は決定木モデル、その中の分類木モデルを利用します。決定木モデルとは、文字通り木構造を用いており、段階的にデータを分割していきます。分類木モデルでは、最終的にどの分類値になるかを推計するモデルです。直感的に理解する上で、図3をご覧ください。実際のモデル構築では、インプットデータとして12ヶ月リターン(1ヵ月スキップ)を利用し、予測値は将来1ヵ月予想値の3値分類です。3値分類ですので、モデルがでたらめでランダムに予想値を吐き出すと33.3%の正答率となります。よって、超えるべき分類正答率のベースラインはこの33.3%となります。

データの期間としては、モデルを構築するために使う期間(学習期間)は、月次頻度で2000/1から2009/12の10年間とします。また、上記の学習期間で作成されたモデルを使い予測値を算出する期間(テスト期間)は、同じく月次頻度で2010/1から2018/11迄とします。なお、対象となる銘柄は東証1部とし、データが取れる銘柄は全て対象とします。

図3.分類木モデルのイメージ(入力データは0.0~1.0の範囲、目的ラベルが1、2、3の3種類の場合)

図4.データ詳細

図5.データの期間構造

2_2.決定木モデルの結果

さて、以下に決定木モデルでの結果を記載します。この結果から分かることは、累積リターンで見ると全くワークしていないモデルになっていることが分かります。これならばむしろAI/機械学習はやらない方が良いと言えます。

簡単な分析として、各予測ラベルにおける正答率の表を作成しています。3分位のうち、中位に当たる部分は当てられているのですが、下位1/3は正答率が悪くなっています。上位1/3に関しては正答率が5%を切るほど悪いです。結果として、全体の正答率はベースライン(33.3~33.4%)を越えていても、パフォーマンスは上がらないという結果を引き起こしています。

図6.決定木モデルの結果

図7.モデルのラベル別正答率

単位:%

| 期間平均 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 全体 | 全体※1 | 実績下位1/3 | 実績中位1/3 | 実績上位1/3 | ||||

| 計測期間 | ベースライン | 正答率 | 正解 | 不正解 | 正解 | 不正解 | 正解※2 | 不正解 |

| 2010/01~2018/11 | 33.4 | 36.0 | 29.6 | 70.4 | 74.5 | 25.5 | 3.9 | 96.1 |

| 2010/01~2010/12 | 33.3 | 35.1 | 27.4 | 72.6 | 74.1 | 25.9 | 3.8 | 96.2 |

| 2011/01~2011/12 | 33.4 | 36.3 | 23.4 | 76.6 | 82.7 | 17.3 | 2.7 | 97.3 |

| 2012/01~2012/12 | 33.4 | 36.6 | 24.3 | 75.7 | 82.1 | 17.9 | 3.3 | 96.7 |

| 2013/01~2013/12 | 33.4 | 34.2 | 40.5 | 59.5 | 57.1 | 42.9 | 5.1 | 94.9 |

| 2014/01~2014/12 | 33.3 | 36.7 | 30.1 | 69.9 | 76.0 | 24.0 | 4.0 | 96.0 |

| 2015/01~2015/12 | 33.4 | 36.4 | 34.7 | 65.3 | 70.6 | 29.4 | 3.9 | 96.1 |

| 2016/01~2016/12 | 33.4 | 35.9 | 23.4 | 76.6 | 80.3 | 19.7 | 3.8 | 96.2 |

| 2017/01~2017/12 | 33.3 | 35.7 | 31.0 | 69.0 | 71.7 | 28.3 | 4.2 | 95.8 |

| 2018/01~2018/12 | 33.4 | 37.4 | 31.9 | 68.1 | 76.0 | 24.0 | 4.3 | 95.7 |

クオンツトピックス

関連記事

- 2022年03月15日号

- 仮想レバレッジNASDAQを用いたFIREシミュレーション part1

- 2022年02月15日号

- “マジックフォーミュラ”を使った銘柄選別効果

- 2022年01月13日号

- 外国人投資家の売買動向の季節性

- 2021年12月22日号

- PBRとROEの関係から株価水準を考える

- 2021年12月15日号

- 非ユークリッド距離空間の見える化

「クオンツトピックス」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。