金融市場NOW

国内10年国債金利が約3ヵ月ぶりの水準に低下

2021年04月27日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

3月の信託銀行の大幅な買い越しによる需給の改善等が要因に

- 2月下旬にかけて急上昇した国内10年国債金利は、足元では約3ヵ月ぶりの水準に低下。

- 3月の信託銀行の2兆円超の買い越しによる需給の改善等が要因であると思われる。

- 3回目となる新型コロナウイルスの緊急事態宣言の4都府県への発令で、景気や物価の先行きに対する不透明感が強まる可能性も。国内10年国債金利は当面低水準で推移するものと見られる。

(1)国内10年国債金利が約3ヵ月ぶりの水準に低下

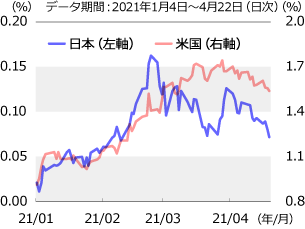

グラフ1:日米10年国債金利の推移

- 出所:ブルームバーグデータをもとにニッセイアセットマネジメントが作成

国内10年国債金利は、景気過熱懸念等により米長期金利が上昇ピッチを速めたことや、日銀が3月の政策点検で、長期金利の許容変動幅を広げるとの見方等が嫌気され、2月下旬には一時約5年ぶりの水準に上昇(価格下落)しました。しかし、その後は概ね低下基調で推移し、4月22日時点では2月初旬頃の水準に低下しています(グラフ1)。以下が主な要因であると思われます。

- パウエルFRB(米連邦準備制度理事会)議長の物価見通しに関する発言等を受け、米10年国債金利が落ち着きを取り戻しつつあること(グラフ1)

- 日銀が3月19日の会合で、長期金利の許容変動幅を従来の「±0.1%の倍程度」から「±0.25%程度」に拡大したものの、ほぼ想定の範囲内であったこと

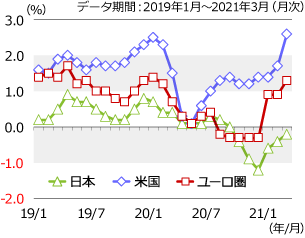

- 米国やユーロ圏に比べ、日本の消費者物価上昇(前年同月比)の勢いが鈍いこと(グラフ2)

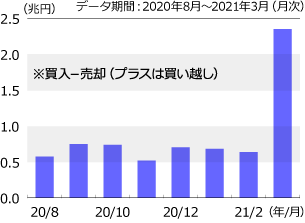

- 3月の信託銀行の2兆円を超える買い越しで、需給が改善したと見られること(グラフ3)

グラフ2:日・米・ユーロ圏の消費者物価動向

- 出所:ブルームバーグデータをもとにニッセイアセットマネジメントが作成

グラフ3:信託銀行の公社債(国債)投資動向

- 出所:ニッセイ基礎研データをもとにニッセイアセットマネジメントが作成

(2)3月は信託銀行が2兆円超を買い越し

日本証券業協会が4月20日発表した3月公社債店頭売買高(国債)によると、信託銀行の買い越し額が2兆3,561億円と前月比約3.7倍に増加し、8年ぶりの大きさを記録しました(グラフ3)。株価の急騰を受けて年金がポートフォリオのリバランス(資産入替え)を行い、信託銀行経由で株式売り・債券買いを積極化させたことが影響しているものと思われます。信託銀行の大幅な買い越しで需給が改善したものと見ています。

(3)国内10年国債金利は当面低水準で推移か

政府は4月23日、3回目となる新型コロナウイルスの緊急事態宣言を東京都等4都府県に発令しました。大型連休を含む4月25日から5月11日までの17日間が対象となっています。

当発令により景気や物価の先行きに対する不透明感が高まることも考えられ、国内10年国債金利は当面低水準で推移するものと思われます。

金融市場動向

関連記事

- 2021年03月30日号

- 【金融市場動向】国内長期金利(10年国債金利)動向と見通し

- 2020年07月22日号

- 【金融市場動向】貿易収支 2ヵ月連続で改善

- 2020年07月15日号

- 【金融市場動向】6月末の銀行貸出金残高伸び率過去最高

- 2018年03月22日号

- 【金融市場動向】銀行の外国債券売り越し額が拡大

- 2017年07月11日号

- 【金融市場動向】銀行の国債保有額減少が顕著に

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。