金融市場NOW

国内長期金利(10年国債金利)動向と見通し

2021年03月30日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

一時約5年ぶりの水準に上昇 その後低下基調入り

- 米長期金利の上昇加速等が嫌気され、一時5年ぶりの水準に上昇した国内長期金利は、その後、低下基調入り。日米景気動向の違いや日銀の金融緩和策の点検結果が材料視された可能性も。

- 当面の国内長期金利は、米長期金利の動向や国内経済の正常化の動きを睨みながら、ボックス圏での推移となろう。

(1)国内長期金利の動向

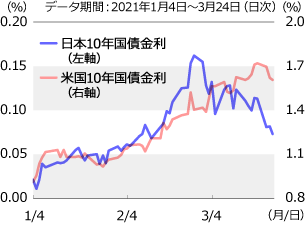

グラフ1:日米長期金利(10年国債金利)の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

国内長期金利は、バイデン政権の1.9兆ドル規模(約210兆円)の追加経済対策等を背景に米長期金利が上昇ピッチを速めたことや、日銀が3月の政策点検で、長期金利の許容変動幅を広げるとの見方等が嫌気され、2月26日には約5年ぶりの水準に上昇(価格下落)しました。しかしその後は低下基調入りし、上昇傾向にある米長期金利とは異なる動きとなっています(グラフ1)。以下が国内長期金利低下の主な要因であると思われます。

(2)国内長期金利低下の要因

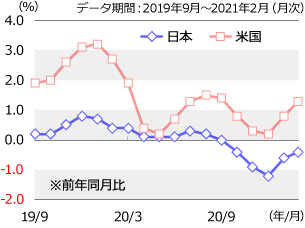

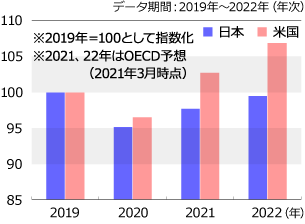

米国の消費者物価(前年同月比)がFRB(米連邦準備制度理事会)の政策目標である2%に近づいているのに対し、日本はマイナス圏で推移しています(グラフ2)。OECD(経済協力開発機構)予想によると、日本の実質GDP(国内総生産)の回復は米国に遅れるとみられています(グラフ3)。2月下旬以降、国内長期金利が低下基調となり、日米長期金利の連動性が薄れつつありますが、景気動向の違いが影響しているものと考えています。

日銀は3月19日、金融緩和策の点検結果を公表し、これまで0%を中心に「±0.1%の倍程度」としていた長期金利の許容変動幅を「±0.25%程度」に拡大すると共に、その方針を声明に盛り込みました。具体的な数値が明記されたことで、長期金利がそれ以上になった場合には、日銀が金利上昇の抑制に動くとの見方から、金利の先行きに対する不透明感が後退したものと思われます。

グラフ2:日米消費者物価の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

グラフ3:OECDの日米実質GDP見通し

- 出所:OECDのデータをもとにニッセイアセットマネジメントが作成

(3)国内長期金利の見通し

米長期金利の動向等が重荷となり、国内長期金利の低下余地は限られるものと思われます。一方、上記の日銀の方針や、国内景気の先行き見通し等から判断して大きく上昇する可能性も後退したものと考えられます。当面の国内長期金利は、0.05%~0.1%程度のボックス圏で推移するものと見ています。

金融市場動向

関連記事

- 2021年04月27日号

- 【金融市場動向】国内10年国債金利が約3ヵ月ぶりの水準に低下

- 2020年07月22日号

- 【金融市場動向】貿易収支 2ヵ月連続で改善

- 2020年07月15日号

- 【金融市場動向】6月末の銀行貸出金残高伸び率過去最高

- 2018年03月22日号

- 【金融市場動向】銀行の外国債券売り越し額が拡大

- 2017年07月11日号

- 【金融市場動向】銀行の国債保有額減少が顕著に

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。