金融市場NOW

世界貿易の回復で「スロー・トレード」解消

2018年03月23日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

7年ぶりに解消したが米国の保護主義等が今後の懸念材料

- 経済の拡大等を背景に、世界の貿易量が増加。2017年は世界全体で前年比4.5%増加。世界経済の成長率(IMFデータ、前年比)3.6%を上回り、「スロー・トレード」が解消。

- 2018年も解消された状態が続くものと思われるが、新興国が内製化を進めていることや、米国が保護主義色を強めつつあることが懸念材料。

世界経済の回復が勢いを増し、世界の貿易量が増加しています。オランダ経済政策分析局(CPB)が2月に発表した世界貿易統計によると、2017年の貿易量は前年比4.5%増加し、その伸び率は2011年(4.7%増)以来の大きさとなりました(当統計は81ヵ国・地域をカバーし、世界の貿易量の約99%を網羅しています)。2017年の世界貿易量拡大のけん引役は新興国で、増加率は前年の0.5%から6.5%に拡大、中でもアジアが前年の2.4%増から8.6%増へと顕著な伸びを示しています。また先進国でも米国が0.7%増から4.1%増へと増加率を高め、日本は前年の0.1%の減少から3.1%増に浮上しています(表1)。

表1:国・地域別貿易量増減率

(前年比、%)

| 国・地域 | 2015年 | 2016年 | 2017年 |

|---|---|---|---|

| 世界全体 | 2.0 | 1.5 | 4.5 |

| 先進国 | 3.7 | 2.1 | 3.4 |

| 米国 | 6.2 | 0.7 | 4.1 |

| 日本 | 0.2 | -0.1 | 3.1 |

| ユーロ諸国 | 3.7 | 2.7 | 2.9 |

| その他 | 2.8 | 2.9 | 3.7 |

| 新興国 | -1.1 | 0.5 | 6.5 |

| アジア | 0.0 | 2.4 | 8.6 |

| 東欧・ロシア | -23.2 | 4.8 | 7.7 |

| 中南米 | -1.4 | -2.6 | 6.4 |

| アフリカ・中東 | 5.3 | -7.9 | -6.5 |

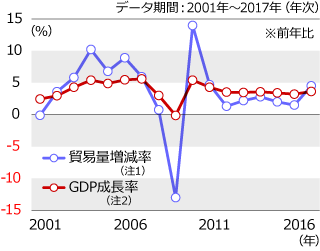

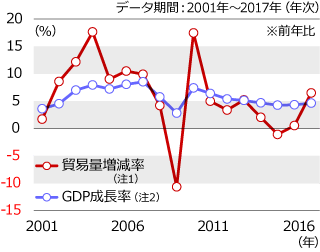

IMF(国際通貨基金)の2018年1月時点の見通しによると、2017年の世界経済(実質GDP(国内総生産))の成長率は3.6%と試算されています。当数値に基づくと、世界の貿易量の伸びが実質経済成長率を下回って推移する「スロー・トレード」の状態が7年ぶりに解消されたことになります(グラフ1)。尚、2017年時点の新興国の貿易量の増減率(+6.5%)は実質GDP成長率(+4.6%)を約2%上回っています(グラフ2)。

2016年10月に日銀が発表したレポートによると、「スロー・トレード」をもたらしたものは、(1)世界の実質GDP成長率の低下、(2)中国での内製化(部品等を海外から輸入するのではなく自国内で生産・使用すること)の進展等世界の需要構造の変化、(3)短期的な負のショックの影響という3点に整理できるとしています。

グラフ1:世界全体の貿易量増減率と経済成長率

グラフ2:新興国の貿易量増減率と経済成長率

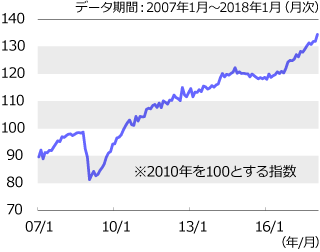

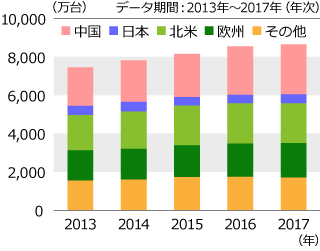

世界貿易の回復を象徴するかのように、ドイツのライプニッツ経済研究所(RWI)と海運経済研究所(ISL)が公表する「世界のコンテナ輸送量指数」(2010年を100とする指数)は、2016年年央から増加スピードが速まっています(グラフ3)。世界貿易拡大の背景には、(1)新興国の所得水準向上によるパソコンやスマートフォンの普及、その関連部品である半導体の売り上げ増(グラフ4)、(2)低金利やエコカー補助金支給等を受けた中国を中心とする自動車の販売増(グラフ5)、(3)中国のインフラ投資に関わる鉄鉱石やセメントの取引増加等があるものと思われます。2017年の中国のインフラ投資額(前年比)は月平均ベースで14.4%増加しています。

グラフ3:世界コンテナ輸送量指数

グラフ4:世界の半導体売り上げ高

グラフ5:世界の新車販売台数

現時点では、世界的な景気拡大を背景に今後も「スロー・トレード」が解消された状態が続くとの見方が多いように思われます。しかし、新興国における内製化の動きやトランプ政権の保護貿易主義は今後世界の貿易量を減少させる要因になることも考えられます。

モディ首相は「メーク・イン・インディア」をスローガンに掲げ、インドを製造業の拠点にする取り組みを進めています。中国は、半導体製造等の重点産業に補助金を支給する等、産業技術の高度化や内製化を進めています。こうした動きが広がりを見せれば、貿易量が減少することも考えられます。

米国では今年11月に中間選挙(435の下院全議席と上院100議席の3分の1の33議席の改選)が行われます。昨年末に公約の目玉とされた税制改革を成し遂げたトランプ政権ですが、支持率は引き続き低迷しているようです(表2)。トランプ大統領が中間選挙を意識し、公約に掲げる米国第一主義の実現を急ぐ場合には先行き不透明感が増し、世界貿易に悪影響を及ぼすことも想定されます。

表2:トランプ大統領の支持・不支持率

| 調査機関 | 調査期間(2018年) | 支持(%) | 不支持(%) | 支持-不支持(%) |

|---|---|---|---|---|

| Rasmussen | 3月18~20日 | 47 | 52 | -5 |

| Gallup | 3月12~18日 | 40 | 56 | -16 |

| Economist | 3月18~20日 | 41 | 54 | -13 |

| NBC | 3月10~14日 | 43 | 53 | -10 |

| 上記平均 | - | 43 | 54 | -11 |

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2022年08月16日号

- 【マーケットレポート】 総合チャート集(株価・為替・金利・REIT等)2022年8月

- 2022年07月25日号

- 【マーケットレポート】週間市場レポート (2022年7月18日~7月22日)

- 2022年07月19日号

- 【マーケットレポート】週間市場レポート (2022年7月11日~7月15日)

- 2022年06月08日号

- 【マーケットレポート】総合チャート集(株価・為替・金利・REIT等)2022年6月

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。