金融市場NOW

日銀短観(2017年3月調査)の概要

2017年04月05日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

非製造業を中心に人材不足

日本銀行が4月3日に発表した2017年3月(回答期間:2017年2月27日~2017年3月31日)の全国企業短期経済観測調査(短観)では、企業の景況感が改善した一方で、先行きにはなお慎重さがにじみ出るものとなりました。米国の新政権や欧州連合(EU)を離脱する英国などの先行き不透明感から、海外経済は依然として不安が残るようです。以下、概要です。

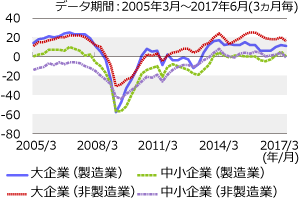

- 大企業製造業の業況判断指数(DI)はプラス12と、前回調査を2ポイント上回りました(表1、グラフ1)。改善は2四半期連続。世界経済の回復を背景に、自動車等の輸出企業の景況感が改善したものの、先行きには慎重な見方も多いようです。

- 大企業非製造業は、プラス20と前回から2ポイント改善(表1、グラフ1)しました。円安でインバウンド消費が復調していることが影響し、宿泊・飲食サービス等を中心に大幅に改善となりました。

- 景況感の回復は中小企業にも広がっています(表1、グラフ1)。製造業DIはプラス5と、前回から4ポイント改善し、2007年6月以来およそ10年ぶりの高水準となりました。中国の過剰在庫調整が進んだこと等を背景に、鉄鋼や金属製品などが大きく改善しました。

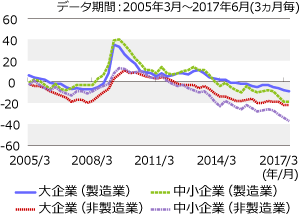

- 雇用人材判断DIは全規模全産業でマイナス25と、人材不足感は25年ぶりの高い水準となりました。非製造業で目立っており、大企業でも非製造業の不足感の方が深刻となっているようです(グラフ2)。今後3ヵ月の見通しを見ても、非製造業の中小企業の悪化幅が最も大きく、小売りや卸売業などを中心に人件費の増加に悩まされる構造がみてとれます。

表1:業況判断DI(2017年3月)

(「良い」-「悪い」、ポイント)

| 2016年12月調査 | 2017年3月調査 | |||||

|---|---|---|---|---|---|---|

| 最近 | 最近 | 先行き | ||||

| 変化幅(*1) | 変化幅(*2) | |||||

| 大企業 | 製造業 | 10 | 12 | 2 | 11 | -1 |

| 非製造業 | 18 | 20 | 2 | 16 | -4 | |

| 全産業 | 14 | 16 | 2 | 14 | -2 | |

| 中堅企業 | 製造業 | 6 | 11 | 5 | 4 | -7 |

| 非製造業 | 16 | 17 | 1 | 10 | -7 | |

| 全産業 | 12 | 15 | 3 | 8 | -7 | |

| 中小企業 | 製造業 | 1 | 5 | 4 | 0 | -5 |

| 非製造業 | 2 | 4 | 2 | -1 | -5 | |

| 全産業 | 2 | 5 | 3 | -1 | -6 | |

グラフ1:景況感の先行きに関しては慎重な見方が多い

※2017年6月は2017年3月調査による先行き見通し

出所:日銀短観データを基にニッセイアセットマネジメント作成

グラフ2:大企業・中小企業ともに人手不足が深刻に

※2017年6月は2017年3月調査による先行き見通し

出所:日銀短観データを基にニッセイアセットマネジメント作成

【参考レポート 】日銀短観(2016年12月調査)の概要(当社金融市場NOW 2016年12月26日号)

金融市場動向

関連記事

- 2025年01月27日号

- 【マーケットレポート】臨時レポート「日銀1月 0.50%への追加利上げを決定」

- 2024年12月20日号

- 【マーケットレポート】臨時レポート「日銀12月 金融政策の現状維持を決定」

- 2024年11月01日号

- 【マーケットレポート】臨時レポート「日銀10月 金融政策の現状維持を決定」

- 2024年09月24日号

- 【マーケットレポート】臨時レポート「日銀9月 金融政策の現状維持を決定」

- 2024年08月01日号

- 【マーケットレポート】臨時レポート「日銀7月 追加利上げと国債買入れ減額計画を決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。