金融市場NOW

豪ドルの相場動向

2015年12月02日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

豪ドルが今年9月初旬を安値に、切り返しの動きとなっています。その要因としては、(1)米国利上げに関する懸念の後退、(2)中国株式市場の安定、(3)豪追加利下げ観測の後退等が考えられます。

豪中銀(RBA)は今年2月と5月に利下げを実施しましたが、10月の雇用統計が市場予想を上回る改善を示す等、その効果が浸透し始めている可能性もあります。9月に就任したターンブル新首相は、鉄鉱石価格の下落等により陰りがみえていた経済の回復に取り組むことを宣言しており、景気対策に関する期待も高まりそうです。

豪ドルは今年9月初旬の安値を底に、当面景気回復期待の高まりや追加利下げ観測の後退等を背景として、直近の高値である今年5月頃の水準を目指す動きになる可能性もあるとみています。

豪ドルの推移

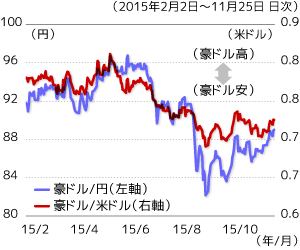

グラフ1:豪ドル(対米ドル、対円)推移

5月の追加利下げ(政策金利を2.25%から2.00%に引き下げ)、中国景気の先行き不透明感等から、豪ドルは5月初旬から9月初旬にかけ下落しました(下落率は対米ドル、対円とも約15%)。足元は回復傾向となっていますが、対円での戻りが対米ドルに比べ、やや遅れているように思われます(グラフ1)。

米国利上げに関する懸念の後退

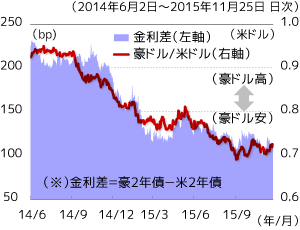

グラフ2:豪・米金利差と豪ドル(対米ドル)推移

10月FOMC(米連邦公開市場委員会)の議事録やイエレンFRB(米連邦準備制度理事会)議長の発言等を受け、年内に利上げが開始されるにしても、その後の追加利上げのペースは緩やかなものになるとの見方が強まりつつあるようです。金利差(豪金利-米金利)の縮小スピードも弱まり、豪金利の相対的な高さが再評価されるとの観測等が豪ドルの支援材料になっているものと思われます(グラフ2)。

中国株式市場の安定

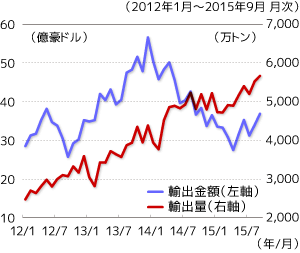

グラフ3:豪州からの中国向け鉄鉱石輸出推移

8月の元切り下げ(対米ドル)による中国株価の下落等を受け、中国景気の先行き懸念が強まりました。中国は豪にとって最大の鉄鉱石輸出先であり、中国景気が一段と鈍化するとの見方が投資家の豪ドル売りを誘った可能性もあります。

政府の金融緩和策等により、中国株式や中国経済の先行きに対する過度な懸念は後退しつつあるようです。尚、豪からの中国向け鉄鉱石輸出数量はその品質の高さ(※)等から過去最高を更新しており、金額も回復傾向です(グラフ3)。

※中国産鉄鉱石の鉄分含有量が約30%に対して、豪州産は約60~65%

豪追加利下げ観測の後退

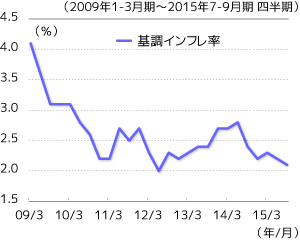

2015年7~9月期の基調インフレ率(変動の大きい項目を除いた消費者物価)は前年同期比2.1%と、豪中銀(RBA)がインフレ目標として掲げる年2~3%の下限近くの水準です(グラフ4)。景気刺激や基調インフレ率上昇のためにRBAが更なる追加利下げに踏み切るとの観測がこれまで豪ドルの上値を抑えてきた可能性があります。

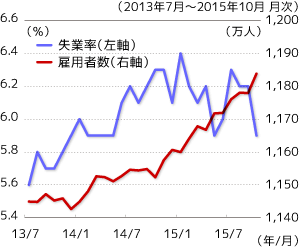

その景気動向ですが、最近発表される経済指標の中には、10月の雇用統計等、金融緩和の効果が徐々に浸透し始めていることを示すデータも出始めたようです。10月の雇用統計は、失業率が前月比0.3%低下の5.9%、前月比雇用者数が2012年3月の6.1万人に次ぐ約5.9万人増(2011年以降)となる等、市場予想を上回る改善を示す内容となりました(グラフ5)。今後、経済の好転を示すデータが増え、追加利下げ観測が後退する可能性もあります。

グラフ4:豪基調インフレ率推移

グラフ5:豪失業率及び雇用者数推移

大口投機筋(非商業部門)の豪ドル持ち高

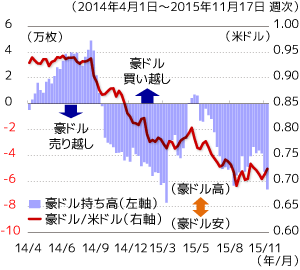

グラフ6:豪ドル(対米ドル)ネット建玉残高等推移

出所:ブルームバーグデータを基にニッセイアセットマネジメントが作成

米商品先物取引委員会(CFTC)によると、11月17日時点の大口投機筋(非商業部門)による豪ドル売り・米ドル買い持ち高は、建玉ベースで約6.6万枚、金額ベースで約66億豪ドル(約5,900億円)と、約8ヵ月ぶりの豪ドル売り越し水準となっています(グラフ6)。その要因として、豪ドル安を志向してきたRBAの姿勢も影響しているとの見方があります。

しかし、その姿勢にも変化の兆しが見え始めたように思われます。

スティーブンスRBA総裁は、最近の講演等で、「最近数カ月の多くの統計が、鉱業以外の経済状態が安定しつつあることを示している」、「金利引き下げは以前ほど刺激効果がない」といった趣旨の発言を行っています。

今後、経済の好転を示す経済指標が増え、スティーブンス総裁の景気見通しが裏付けされる状況となれば、追加利下げ観測の後退から、大口投機筋(同)による豪ドルの買戻しが起きる可能性もあります。

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2025年03月10日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年3月号)

- 2025年02月26日号

- 【マーケットレポート】REITレポート「グローバルリート市場レポート(2025年2月号)」

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。