金融市場NOW

円ドル相場の動向と今後の見通し

2015年06月24日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

円ドル相場の動向

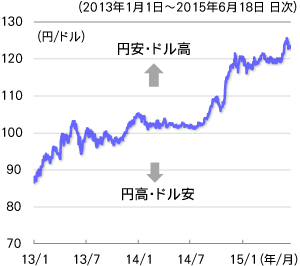

グラフ1:円ドル相場の推移

円ドル相場の動きが足元大きくなっています。

5月の米雇用統計が予想以上の改善を示したことで米国の早期利上げ観測が高まり、6月5日には2002年6月以来約13年ぶりとなる125円台後半まで円安ドル高が進行しました。

しかし、6月10日には、黒田日銀総裁の円安への牽制とも受け取れる発言を受けて、一転して122円台半ばまで円が反発しました(グラフ1)。

今後の見通し

黒田日銀総裁の発言等を受けて円ドル相場は短期的には「125円の壁」を意識した動きになるものと考えています。しかし、中期的には以下の背景から円安ドル高基調は継続するものとみています。

- 日米金利差の拡大

-

利上げのタイミングをうかがう米国と、超低金利政策の継続が想定される日本の金利差は、当面拡大基調をたどると考えられること。

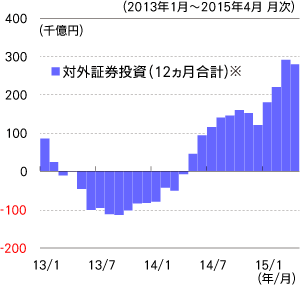

- 日本からの対外証券投資

-

年金積立金管理運用独立行政法人(GPIF)の運用見直し(国内債券の比率を下げ、国内株式や海外資産の比率を高める)に見られるように、低金利下での運用難を背景に、国内機関投資家が対外証券投資を更に増加させる可能性があること(グラフ2)。

- 貿易収支

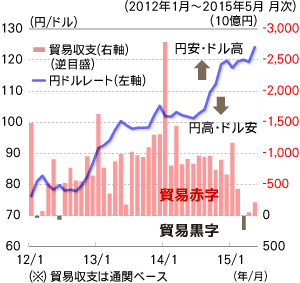

-

貿易赤字額は一時より縮小してはいるものの、火力発電の燃料輸入等により黒字の定着は難しいと考えられること(グラフ3)。

グラフ2:対外証券投資額の推移

出所:ブルームバーグ、財務省データを基にニッセイアセットマネジメントが作成

グラフ3:円ドル相場と貿易収支の推移

上記要因以外にも、政治的な要因や地政学的な要因等も為替の水準に影響を与えるものと思われます。

見通しは上記前提条件に基づくものであるため、今後もその進捗状況を含め、新たに発生する要因や様々な出来事を注視しながら、先行きの動向を見極めていく必要があると考えています。

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2022年08月16日号

- 【マーケットレポート】 総合チャート集(株価・為替・金利・REIT等)2022年8月

- 2022年07月25日号

- 【マーケットレポート】週間市場レポート (2022年7月18日~7月22日)

- 2022年07月19日号

- 【マーケットレポート】週間市場レポート (2022年7月11日~7月15日)

- 2022年06月08日号

- 【マーケットレポート】総合チャート集(株価・為替・金利・REIT等)2022年6月

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。