金融市場NOW

投資家は債券投資のタイミングを探る

2022年08月15日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

前回の利上げ休止時の債券への投資収益率は相対的に高い

- 各国の金融引締め加速などにより、景況感を示す経済指標は低下傾向。

- 2018年の利上げ休止局面は、利上げにより景気減速懸念が高まる現況と類似しているとも考えられる。前回の利上げ休止のタイミングでの債券への投資収益率は相対的に高かった。

景況感を示す指数は低下傾向、長期金利は低下

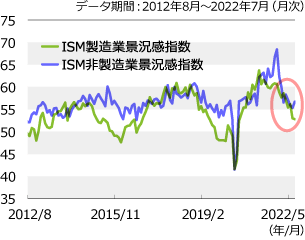

グラフ1:ISM景況感指数の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

世界各国でインフレの高止まりが続き、金融当局はインフレ抑制を目的として金融引締めペースを加速させています。市場では過度な金融引締めによる景気減速への警戒感が高まっています。米長期金利は、利上げをうけて上昇基調で推移してきたものの、直近では景気減速への懸念から金利は低下基調にあります。米国では、良好な雇用環境をうけて景気減速へ懐疑的な見方もあるものの、景況感を示すISM(全米供給管理協会)景況感指数は昨年11月頃をピークに低下傾向にあり、特に製造業の景況感の悪化が顕著となっています。投資家の景気減速懸念を高める要因になっているものと思われます(グラフ1)。

市場は利上げ休止のタイミングに注目

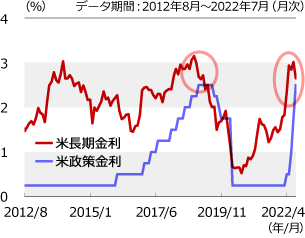

グラフ2:米政策金利と長期金利の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

FRB(米連邦準備制度理事会)は、インフレ抑制を目的として7月FOMC(米連邦公開市場委員会)において2会合連続で大幅(0.75%)に政策金利を引き上げました(グラフ2)。インフレはピークをうったとの見方は出てきているものの、金利先物市場の状況から算出される利上げ見通しでは、今年残り3回の会合で1.25%程度の利上げを行った後、一旦利上げが休止されることを予想する投資家が多数を占めています(8月12日現在)。市場では利上げ休止のタイミングの手がかりとなるインフレ関連指標に一層の関心が集まっています。

前回の利上げ休止局面での債券投資収益率は高い

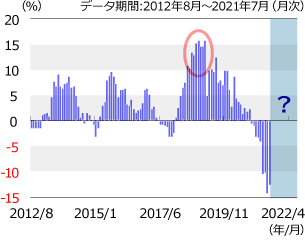

グラフ3:各時点で債券に投資した場合の年間収益率※

- ※ブルームバーグ米国債トータルリターン指数(ヘッジなし)収益率

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

米国では米中貿易摩擦の激化などをうけた世界経済の減速懸念により、2018年12月に利上げが休止されました。米長期金利は、2018年11月初旬に3.2%台を付けた後は、低下(価格は上昇)基調となりました。一般的に景気減速による金利低下(価格上昇)局面では、債券市場に資金が流入する傾向があります。2018年10月に債券に投資した場合の年間収益率は相対的に高いものとなりました(グラフ3)。インフレ高止まりをうけた政策金利の引き上げが継続する現在の投資環境は、景気減速懸念が高まった前回(2018年)の利上げ休止局面と類似しているとも考えられ、今後、債券市場へ資金が流入していくことも想定されます。

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2025年03月10日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年3月号)

- 2025年02月26日号

- 【マーケットレポート】REITレポート「グローバルリート市場レポート(2025年2月号)」

- 2022年02月24日号

- 【金融市場動向】米利上げで金利は一方的な上昇が続くのか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。