金融市場NOW

原油 2022年前半には需給バランスが均衡へ

2021年10月28日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

主要国による環境規制により中長期的には不安定な値動きも

- インフレ圧力の要因の1つとして、昨今の石油や天然ガスなどのエネルギー価格の上昇があげられる。

- 米掘削リグ稼働数は1年半ぶりの高水準に。今後は原油在庫の取り崩しペースも緩やかとなるか。

- 原油価格は次第に下落基調へ。ただし主要国による環境規制の強化などが当面の価格変動要因に。

原油価格の上昇がインフレ要因の1つに

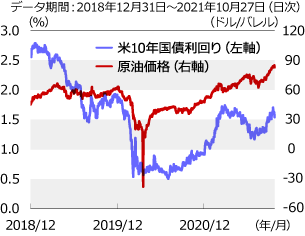

グラフ1:インフレ懸念などから米長期金利は上昇

- ※米長期金利(米10年国債利回り)とWTI(ウエスト・テキサス・インターミディエート)原油先物価格の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

8月上旬に1.17%まで低下した米長期金利は再び上昇基調を強め、足元では1.70%に迫る水準で推移しています。これまで『物価上昇は一時的』との認識を貫いてきた米連邦準備制度理事会(FRB)の一部の高官も、『(インフレが)予想より長く続く』との懸念を示しています。インフレ圧力の要因の1つとして、原油や天然ガスなどのエネルギー価格の上昇があげられます。2021年初1バレル=40ドル台であったWTI原油先物価格は、10月中旬以降は80ドル台で推移しています(グラフ1)。原油価格の高騰が続く中、石油輸出国機構(OPEC)が、10月の会合において市場予想に反し、増産を見送ったことも価格上昇に拍車をかけたとみられます。

掘削リグ稼働数は1年半ぶりの高水準に

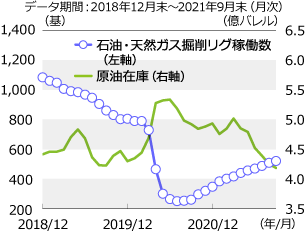

グラフ2:今後の原油在庫の取り崩しペースは緩やかに

- ※米国石油・天然ガス掘削リグ稼働数と原油在庫(戦略備蓄を除く)の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

シェール革命により世界最大の産油国となった米国では、一部のエネルギー会社が採掘などへの投資を増やす方針を示しており、引き続きOPECの動向には注意が必要ではあるものの、増産が進めば高騰する原油価格は次第に落ち着きを取り戻すことが期待されます。9月末時点での米国内の石油・天然ガス掘削リグ稼働数は2020年4月来の高水準となりました。リグの稼働再開から増産までに、半年程度時間を要するとされ、米原油在庫は3月より減少傾向にあるものの(グラフ2)、掘削が進むにつれ在庫の取り崩しペースは緩やかになるものと思われます。

環境規制で不安定な値動きとなる可能性も

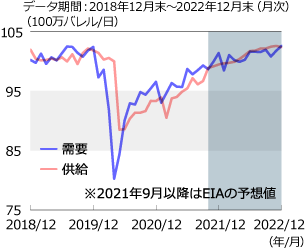

グラフ3:2022年に原油の供給が需要を上回る見込み

- ※世界における原油の需要・供給見通し

- 出所:EIA(米国エネルギー情報局)のデータをもとにニッセイアセットマネジメントが作成

昨今の原油価格の上昇は経済活動の再開による急速な需要回復などが要因とみられ、一時的との見方もあるようです。米国エネルギー情報局(EIA)は、2022年前半に原油の需給バランスが均衡するとの見通しを示しています(グラフ3)。一方、バイデン大統領が公有地での石油や天然ガスの新たな掘削の禁止などを定めた大統領令に署名するなど、脱炭素社会の実現に向けた、再生可能エネルギーへの移行が進められています。主要国を中心とした環境規制の強化などにより、原油などの化石燃料の需要は次第に低下するとみられています。中長期的には、原油価格は不安定な値動きとなることも予想されます。

金融市場動向

関連記事

- 2025年01月27日号

- 【マーケットレポート】臨時レポート「日銀1月 0.50%への追加利上げを決定」

- 2024年12月20日号

- 【マーケットレポート】臨時レポート「日銀12月 金融政策の現状維持を決定」

- 2024年11月01日号

- 【マーケットレポート】臨時レポート「日銀10月 金融政策の現状維持を決定」

- 2024年09月24日号

- 【マーケットレポート】臨時レポート「日銀9月 金融政策の現状維持を決定」

- 2024年08月01日号

- 【マーケットレポート】臨時レポート「日銀7月 追加利上げと国債買入れ減額計画を決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。