金融市場NOW

GDP 翌四半期(2020年4~6月期)を底に回復へ

2020年05月19日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

新型コロナウイルス感染拡大により個人消費が再び低迷

- 2020年1~3月期のGDP(速報値)は、年率換算で-3.4%となり、2四半期連続のマイナス。

- 消費増税の影響で前四半期に大きく落ち込んだ内需は、新型コロナウイルス感染拡大によりさらに悪化。

- 翌四半期のGDPはさらなる落ち込みが見込まれるも、経済活動の再開により回復基調へ。

外需・内需ともにマイナスとなる

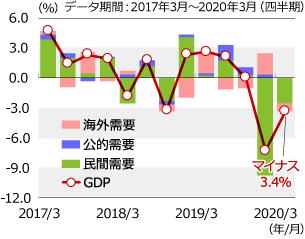

内閣府が5月18日に発表した2020年1~3月期の実質国内総生産(GDP)速報値は、前期比で-0.9%、年率換算では-3.4%となり、2四半期連続のマイナス成長となりました(グラフ1)。新型コロナウイルス感染拡大による世界的な経済活動の停滞を受け、外需(輸出など)、内需(個人消費、設備投資など)ともに大きな落ち込みとなりました。 政府は4月16日に緊急事態宣言の対象を全国に拡大し、さらに5月6日には緊急事態宣言を延長しました。緊急事態宣言は地方圏を中心に解除されており、経済活動の再開に期待が高まるものの、大都市圏では商業施設の営業自粛や外出自粛要請が続いており、これまでGDPをけん引してきた内需の本格的な回復には時間を要するものとみられます。

グラフ1:内需・外需ともにマイナスとなるのは6四半期ぶり

- ※実質GDP増減率の寄与度の内訳推移(前期比、年率)

- 出所:内閣府のデータをもとにニッセイアセットマネジメントが作成

<表1:2020年1~3月期の実質GDP増減率(前期比)の内訳>

| GDP | ▲0.9%(▲1.9%) |

| 民間最終消費支出 | ▲0.7%(▲2.9%) |

| 民間住宅 | ▲4.5%(▲2.5%) |

| 民間企業設備 | ▲0.5%(▲4.8%) |

| 民間在庫変動 | ▲0.0%(0.0%) |

| 政府最終消費支出 | 0.2%(0.1%) |

| 公的固定資本形成 | ▲0.4%(0.5%) |

| 財貨・サービスの輸出 | ▲6.0%(0.4%) |

| 財貨・サービスの輸入 | ▲4.9%(2.4%) |

個人消費などは前四半期からさらに落ち込む

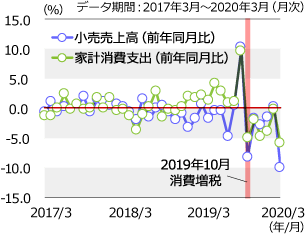

グラフ2:回復基調であった個人消費は再び低迷

- ※小売売上高と家計消費支出(2人以上の家計世帯)の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

項目別では、ほぼすべての項目においてマイナスとなりました。個人消費や企業の設備投資は、消費増税の影響を受け、前期比でマイナスとなった2019年10~12月期からさらなる落ち込みとなりました(表1)。個人消費は、年明け以降2月頃までは消費増税による落ち込みから回復基調が見られていましたが、3月は外出自粛により外食産業や小売業などで再び低迷したとみられます(グラフ2)。企業の設備投資は、需要の低迷から増産に備える機械投資などが控えられたため、前四半期からさらに落ち込みました。

2020年4~6月期GDPはマイナス幅が拡大か

4月上旬の政府による緊急事態宣言発令を受けた外出・営業自粛や、海外でのロックダウン(都市封鎖)による需要低迷の影響が4月および5月により鮮明に表れるとみられ、翌四半期のGDPは内需・外需ともにさらなる低下が見込まれます。しかし、国内では一部地域において緊急事態宣言が解除され、経済活動が再開しつつあることから、GDPは翌四半期を底に回復へ向かうものと予想します。

金融市場動向

関連記事

- 2025年01月27日号

- 【マーケットレポート】臨時レポート「日銀1月 0.50%への追加利上げを決定」

- 2024年12月20日号

- 【マーケットレポート】臨時レポート「日銀12月 金融政策の現状維持を決定」

- 2024年11月01日号

- 【マーケットレポート】臨時レポート「日銀10月 金融政策の現状維持を決定」

- 2024年09月24日号

- 【マーケットレポート】臨時レポート「日銀9月 金融政策の現状維持を決定」

- 2024年08月01日号

- 【マーケットレポート】臨時レポート「日銀7月 追加利上げと国債買入れ減額計画を決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。