金融市場NOW

工作機械受注 回復の兆し見えず

2020年03月02日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

新型肺炎の感染拡大懸念により受注額の反転には時間を要する

- 2020年1月の工作機械受注額は、前年同期比-35.6%の808億円となり、16ヵ月連続の減少。

- 米中貿易摩擦を受けた世界経済の不透明感の高まりなどから、企業が設備投資を控えたことが影響か。

- 新型肺炎の感染拡大や企業の設備投資抑制の継続などにより、工作機械受注の反転には時間を要するか。

2018年初に米中の貿易摩擦の火種がくすぶり始め、同7月に米国が対中制裁関税第1弾を発動して以降、工作機械※受注額は低迷を続け、現在も回復の兆しが見られていません。

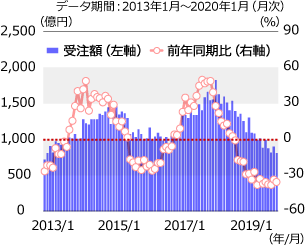

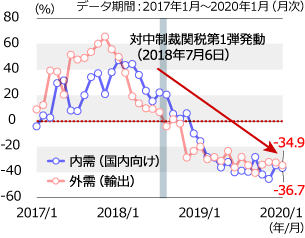

2月20日に日本工作機械工業会が公表した工作機械受注額(確報値)によると、2020年1月の受注額は前年同期比-35.6%の808億円で、16ヵ月連続の減少となりました(グラフ1-1)。これは、およそ7年前のアベノミクスの開始時(2013年6月)と同程度の低水準です。内訳では、内需(国内向け)が同-36.7%で14ヵ月連続の減少、外需(輸出)が同-34.9%となり16ヵ月連続の減少となっています。外需の伸び率が前年同月比で-20%を下回るのは15ヵ月連続で(グラフ1-2)、米中貿易摩擦による世界経済の不透明感の高まりなどから、企業が設備投資を控えたことが影響したとみられます。

- 工作機械は、さまざまな機械製品を加工・製造するのに必要な機械であることから“マザーマシン(母なる機械)”とも呼ばれている。また、工作機械の受注動向は各産業の設備投資の動向をいち早く表すことから景気の先行指数とされ、景気を見る上で重要とされている指標の1つ。

グラフ1-1:工作機械受注の伸びは不振が続く

- ※工作機械受注額(合計)と伸び率の推移

- 出所:日本工作機械工業会のデータをもとにニッセイアセットマネジメントが作成

グラフ1-2:内訳別受注額(前年同月比)

- ※工作機械受注の内訳別伸び率の推移

- 出所:日本工作機械工業会のデータをもとにニッセイアセットマネジメントが作成

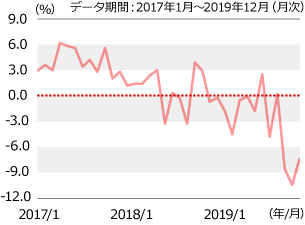

グラフ2:企業が新規設備投資を控える動きも予想される

- ※設備稼働率(前年同月比)の推移

- 出所:経済産業省のデータをもとにニッセイアセットマネジメントが作成

特に、中国向けの輸出の落ち込みが目立ちます。外需のうち中国向けが占める割合は2017年1月時点の31.4%から2020年1月時点には21.0%まで低下しています。米中貿易協議が第一段階合意に至り、受注額の低迷に歯止めがかかるものとみられていましたが、新型肺炎の感染拡大から今後はさらなる落ち込みが予想されます。中国経済の影響を受けやすい機械セクターの2月28日時点の株価は、前週末比で-8.7%の大幅下落となりました。感染拡大防止のために在宅勤務が推進される中、企業が工場の稼働抑制などに動けば、設備稼働率は低迷するとみられ(グラフ2)、新規の設備投資を控える動きは継続しそうです。景気の先行指数とされる工作機械受注額の反転には時間を要するものとみられます。

金融市場動向

関連記事

- 2025年01月27日号

- 【マーケットレポート】臨時レポート「日銀1月 0.50%への追加利上げを決定」

- 2024年12月20日号

- 【マーケットレポート】臨時レポート「日銀12月 金融政策の現状維持を決定」

- 2024年11月01日号

- 【マーケットレポート】臨時レポート「日銀10月 金融政策の現状維持を決定」

- 2024年09月24日号

- 【マーケットレポート】臨時レポート「日銀9月 金融政策の現状維持を決定」

- 2024年08月01日号

- 【マーケットレポート】臨時レポート「日銀7月 追加利上げと国債買入れ減額計画を決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。