金融市場NOW

経常黒字増加 2年ぶり

2020年02月18日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

米中貿易摩擦による貿易収支の落ち込みをサービス収支が補う

- 2年ぶりに経常黒字額が前年比で増加となる。サービス収支の黒字化が貢献。

- かつては一定の相関がみられた経常黒字と為替相場も、近年では相関が見えにくい。

- 直近の為替相場は米中貿易協議の不透明感や新型肺炎の感染拡大懸念などを材料に円高米ドル安基調。

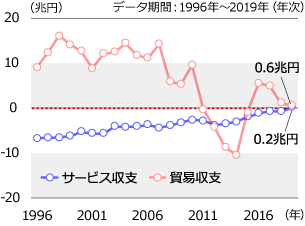

財務省が2月10日に発表した2019年の国際収支統計(速報)によると、日本が貿易や海外への投資などでどれだけ稼いだかを示す経常収支の黒字が20兆597億円となりました。黒字が前年比で増加するのは2年ぶりとなっています(グラフ1)。内訳を見ると、貿易収支の黒字が減少した一方で、輸送や旅行などを含むサービス収支の黒字が大きく増加したことが経常黒字の拡大につながりました。なお、サービス収支はデータを遡ることができる1996年以降で過去最高となっており、暦年ベースでは初めて黒字(1,758億円)となりました(グラフ2)。

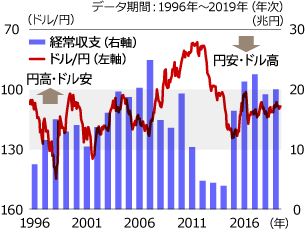

グラフ1:近年、経常収支と為替の相関が見えにくい

- ※経常収支額とドル/円の推移(左軸は逆目盛り)

- 為替のデータは1996年1月末~2019年12月末(月次)

- 出所:財務省のデータをもとにニッセイアセットマネジメントが作成

グラフ2:サービス収支は年々増加傾向にある

- ※サービス収支と貿易収支の推移

- 出所:財務省のデータをもとにニッセイアセットマネジメントが作成

サービス収支の拡大の主因は、旅行収支の増加です。2019年の旅行収支は、前年比プラス9.1%の2兆6,350億円で過去最大となりました。近年の訪日客数の増加にともなう、旺盛なインバウンド消費(訪日外客による日本国内における消費額)が、旅行収支の拡大に大きく貢献したものとみられます。

一方、貿易収支の黒字は前年比マイナス53.8%の5,536億円となりました。米中貿易摩擦による世界的な景気減速から、輸入の減少(前年比マイナス5.6%)以上に輸出の減少(同マイナス6.3%)が大きかったことが、貿易収支のマイナスをもたらしました。国別でみると、中国、韓国、香港などのアジア諸国・地域向けの輸出額の落ち込みが目立っています。

かつては経常収支の支えは、貿易収支(輸出-輸入)が中心となっていました。『経常収支が黒字なら円高ドル安になる』が定説と言われ、経常黒字と為替に一定の相関がみられました。

しかし近年では、経常収支と為替の相関が見えにくくなっています。直近の為替相場は、米中貿易協議の不透明感が継続していたことや、中国で発生した新型肺炎の感染拡大懸念等を受けた投資家のリスク回避姿勢の高まりなどから、相対的に安全資産とされる円の買いが優勢で円高ドル安が続いています。当面は、マーケットを取り巻くこれらのリスク要因が為替相場に影響を与えそうです。

金融市場動向

関連記事

- 2025年01月27日号

- 【マーケットレポート】臨時レポート「日銀1月 0.50%への追加利上げを決定」

- 2024年12月20日号

- 【マーケットレポート】臨時レポート「日銀12月 金融政策の現状維持を決定」

- 2024年11月01日号

- 【マーケットレポート】臨時レポート「日銀10月 金融政策の現状維持を決定」

- 2024年09月24日号

- 【マーケットレポート】臨時レポート「日銀9月 金融政策の現状維持を決定」

- 2024年08月01日号

- 【マーケットレポート】臨時レポート「日銀7月 追加利上げと国債買入れ減額計画を決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。