金融市場NOW

実質GDP(10~12月期)はマイナス成長か

2019年11月27日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

頼みの内需に減速の兆候も

- 内閣府が発表した2019年7~9月期の実質GDP(速報値)は、前期比でプラス0.2%(年率換算)となる。

- 内需の伸びはプラスとなるも前四半期より低下。不調である外需を支えた内需にやや陰りが見え始める。

- 引き続き外需は弱く、2019年10~12月期のGDPはマイナス成長となる可能性も。

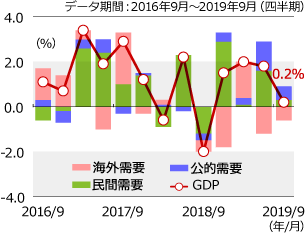

グラフ1:堅調であった内需にやや陰りが見え始める

- ※実質国内総生産(GDP)増減率の寄与度の内訳推移(前期比、年率)

- 出所:内閣府のデータをもとにニッセイアセットマネジメントが作成

内閣府が11月14日に発表した2019年7~9月期の実質国内総生産(GDP)速報値は、前期比でプラス0.1%、年率換算ではプラス0.2%となりました(グラフ1)。4四半期連続でプラス成長を維持したものの、前四半期のプラス1.8%(年率換算)から大きく落ち込んでいます。これまで、米中貿易摩擦の長期化懸念等を背景に不調であった外需に対し、堅調な内需が国内経済を支えてきましたが、内需にも陰りが見え始めているようです。米中貿易協議の動向や英国の欧州連合(EU)離脱問題など世界経済の不透明感は根強く、今後もこれらの国内経済への影響を注視していく必要がありそうです。

≪2019年7~9月期の実質GDP増減率(前期比)の内訳≫

| GDP | 0.1%(0.4%) |

|---|---|

| 民間最終消費支出 | 0.4%(0.6%) |

| 民間住宅 | 1.4%(0.5%) |

| 民間企業設備 | 0.9%(0.7%) |

| 民間在庫変動 | ▲0.3%(▲0.1%) |

| 政府最終消費支出 | 0.5%(1.2%) |

| 公的固定資本形成 | 0.8%(2.1%) |

| 財貨・サービスの輸出 | ▲0.7%(0.5%) |

| 財貨・サービスの輸入 | 0.2%(2.1%) |

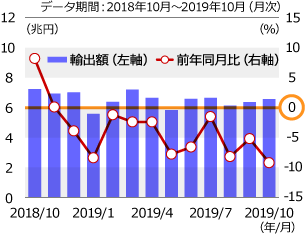

グラフ2:輸出は11ヵ月連続で減少している

- ※輸出額と増加率(対前年同月比)の推移(世界全体)

- 出所:財務省のデータをもとにニッセイアセットマネジメントが作成

国内経済をけん引していた内需にやや陰りが見える中、11月20日に財務省が公表した10月の貿易統計(速報)では、外需の減速がより鮮明となっています。なお、輸出額は前年同月比マイナス9.2%で2016年10月以来の落ち込みとなりました(グラフ2)。前年同月比での減少は11ヵ月連続です。長期化する米中貿易摩擦の影響により、多くの国や地域向けの輸出が落ち込んでいますが、なかでも、中国やアジア向けの鉄鋼や自動車・同部品などの輸出が大きく落ち込んでいます。

報道等によれば、中国の副首相が、米高官らに米中閣僚級貿易協議の北京開催を打診するなど、米中貿易協議の進展期待がやや高まりつつあるようですが、協議は一進一退を繰り返しており、外需の本格的な回復にはまだ時間を要するものとみられます。また、これまで頼みであった内需にも減速の兆しがみられていることから10~12月期のGDPはマイナスに陥る可能性が高いとみられます。

金融市場動向

関連記事

- 2025年01月27日号

- 【マーケットレポート】臨時レポート「日銀1月 0.50%への追加利上げを決定」

- 2024年12月20日号

- 【マーケットレポート】臨時レポート「日銀12月 金融政策の現状維持を決定」

- 2024年11月01日号

- 【マーケットレポート】臨時レポート「日銀10月 金融政策の現状維持を決定」

- 2024年09月24日号

- 【マーケットレポート】臨時レポート「日銀9月 金融政策の現状維持を決定」

- 2024年08月01日号

- 【マーケットレポート】臨時レポート「日銀7月 追加利上げと国債買入れ減額計画を決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。