金融市場NOW

米物価 上昇圧力高まる

2018年02月21日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

物価上昇でFRBの利上げ加速観測が高まる可能性も

- 2018年1月の消費者物価指数(CPI)(前月比)は4ヵ月ぶりの高い伸び。同月の生産者物価指数(PPI)(前月比)も上昇しており、米国の物価に上昇圧力がかかり始めている。

- 物価上昇の背景として、賃金等の雇用情勢の一段の回復等があげられる。

- FRBの利上げ加速を市場が織り込むこととなれば、債券や株式市場が再び動揺する可能性も。

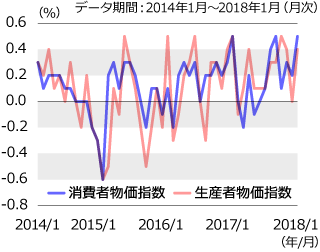

停滞が続いていたCPIに上昇基調入りの兆しが見え始めたようです。米商務省が発表した2018年1月のCPI総合指数(前月比)は0.5%上昇し、4ヵ月ぶりの高い伸びとなりました。前月比変わらずもしくは上昇が8ヵ月続いています(グラフ1)。月ごとの価格変動の大きいエネルギーと食品を除いたCPIコア指数の上昇率(前月比)も0.3%と1年ぶりの大きさとなりました。2018年1月のPPI総合指数(前月比)も、エネルギーや病院サービスのコスト上昇等を反映して0.3%上昇と前月の横ばいからプラスに転じており(グラフ1)、長らく停滞が続いていた米国の物価に上昇圧力がかかり始めた可能性があります。

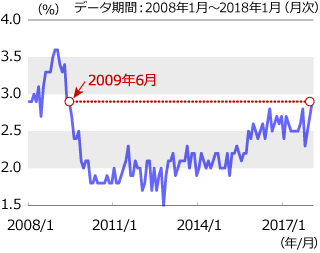

その主な要因として、雇用情勢が一段と回復したことがあげられます。1月の平均時給(前年同月比)は8年半ぶりの伸びとなり(グラフ2)、人件費の上昇がサービス価格等を中心に押し上げ、物価全体を引き上げたものとみられます。米連邦準備制度理事会(FRB)は前年同月比で2.0%の物価上昇率を政策目標としています。指標に使用しているのは、米商務省が発表するCPIより集計対象の広い、米労働省が発表する個人消費支出物価指数(PCEデフレーター)の総合指数です。同指数は2017年12月時点で前年同月比1.7%の上昇と、2017年3月以降目標値に届いていません。労働市場の回復と米ドル安、1兆5,000億ドル規模の大型減税策、政府支出の拡大等により、市場ではPCEデフレーターにも上昇圧力が加わり、今年中にもFRBが目標とする2.0%へ向かうという見方が増えつつあるようです。FRBのパウエル新議長は就任式典において、利上げ路線を堅持する考えを示し、今年は3回利上げする見通しを表明しています。しかし、継続的な物価上昇が高まる場合には利上げを加速せざるを得なくなるとみられ、利上げ回数が4回に上方修正される可能性もありそうです。

高値圏が続いていた米株式市場は、1月米賃金上昇率発表を受けた金利の急上昇等により一時大きく調整しており、市場参加者は経済統計やFRB要人の発言に敏感となっています。今後FRBによる利上げの加速を織り込むこととなれば、金利の上昇により株式相場が再度調整局面入りすることも考えられます。

グラフ1:消費者物価に上昇基調入りの兆し

グラフ2:平均時給の伸びは約8年半ぶりの伸び

金融市場動向

関連記事

- 2023年12月14日号

- 【マーケットレポート】臨時レポート「12月FOMC 3会合連続で政策金利の据え置きを決定」

- 2023年11月02日号

- 【マーケットレポート】臨時レポート「10月FOMC 2会合連続で政策金利の据え置きを決定」

- 2023年09月21日号

- 【マーケットレポート】臨時レポート「9月FOMC 政策金利の据え置きを決定」

- 2023年07月27日号

- 【マーケットレポート】臨時レポート「7月FOMC 0.25%の利上げを決定」

- 2023年05月09日号

- 【マーケットレポート】臨時レポート「5月FOMC 3会合連続の0.25%利上げを決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。