クオンツトピックス

No.12

モメンタム&BPR&ROEを入力データとした機械学習モデルの構築と検証 2

2019年07月31日号

投資工学開発室

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発室

髙野 幸太

ニッセイアセット入社後、ファンドのリスク管理、マクロリサーチ及びアセットアロケーション業務に従事。17年4月より投資工学開発室において、主に計量的手法やAIを応用した新たな投資戦略の開発を担当する。

リターンシミュレーションと寄与度推移の確認

6. 各分位毎リターン

バギング決定木、Walk Forward Testベースでの予測結果を見てみましょう。予想値として吐き出される相対上位1/3、下位1/3のラベルのグループにおいて、等ウェイトポートの月次リターン(全体平均リターン控除後)を累積したものが図6です。ワニ口に開いており、かつSpreadリターン(上位1/3予想と下位1/3予想ポートのリターン差)は右肩上がりです。このことから、予測モデルとして一定の効果がありそうです。

図6.バギング決定木、Walk Forward Testベースでの予測結果(累積リターン)

シミュレーション結果

また、決定木モデル系のモデルでは、各入力系列が予測値の決定にどれくらい寄与したかを確認できます。以下が時系列に見た寄与度推移です(解釈は後述)。

図7.入力系列寄与度の時系列推移

入力系列の寄与度推移

機械学習モデルによるエンハンスト効果の検証

7.機械学習を実施した意味があったのか?

予測モデルとして一定の効果がありそうなことはわかりましたが、もう一つ問題があります。それは、果たして機械学習を実施した意味があったのか?ということです。出てきた結果が比較対象となる結果に劣っているようなら、機械学習モデルは不要です。

まず、冒頭の入力データとしてBPRとROEに決めた理由である、以下の組み合わせでの3分位累積リターンを見てみます。

- 低BPR(高PBR)銘柄はモメンタム効果が示現しやすい

- 高ROE銘柄はモメンタム効果が示現しやすい

図を比較すると、今回のシミュレーション結果の方が分位リターン、スプレッドリターン、リターンの傾向(常に右肩上がりが好まれる)ともに勝っており、機械学習モデルの成果が出ているといえます。

図8. シミュレーション結果と高位ROEグループ、低位BPRグループのモメンタム効果との比較

シミュレーション結果

高位ROEグループ

低位BPRグループ

8. 入力系列単体(今回はBPRと比較)には勝っているか?

さて、今度は元の入力系列のみで見た3分位累積リターンを見てみたいと思います。中期モメンタム、ROE、BPRの中で、同じ期間に累積リターンが良いBPRを例に取ってみます(本レポートでは中期モメンタムとROEのリターン図は割愛)。図9と図10を比較すると、BPRによる累積スプレッドリターンはBPRの単純3分位の方が勝っています。しかし、この数字だけで単純にBPRの3分位値でポジションを取ればよい、と考えるのは早計です。先にBPRにおける、破線で囲んだ部分を見てみたいと思います。BPRの方は、2008年から2012年ごろに累積リターンのほぼすべてを稼ぎ切り、その後は一進一退の横ばいです。また、2017年以降は緩い右下がりとなり、昨今のパフォーマンスは不調です。対して今回のシミュレーション結果は、期間を通じて全体的に右肩上がり、2017年以降も右下がりにはなっていません。

このように、今回のシミュレーション結果は、入力系列単体(今回はBPRを取り上げています)や、組み合わせである高ROEグループや低BPRグループのモメンタム効果とも違う特徴を持っている、と言えます。

図9. シミュレーション結果とBPRの単純3分位とのシミュレーション結果

シミュレーション結果

BPRをそのまま3分位に分けた場合の累積リターン(線形)

予測値の分布を確認する

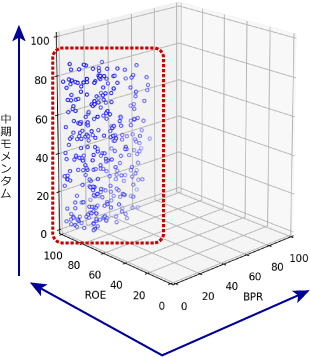

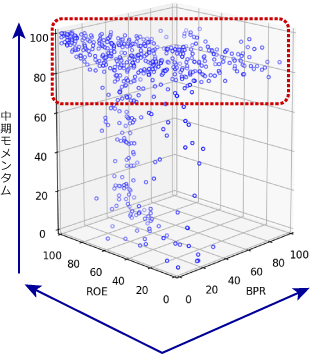

9. 3次元散布図で見る予測値の分布

シミュレーションという観点では、モデルから予測値が吐き出されればよい、となりますが、予測値の分布はいったいどのようになっているのか確認してみたいと思います。入力が3系列、出力が3ラベルですので、三次元散布図に描画することが可能です。

まず、図10は2019年3月値を入力にして2019年4月を予測した場合における、上位1/3予想値の分布図です。奥行きがある空間を創造してください。右奥に伸びているのがBPR、左奥に伸びていくのがROE、そして縦軸が中期モメンタムです。いずれでも100分位値です。図を見ると、モデルによる上位1/3予想の分布が偏っていることがわかります。具体的には、BPRは低め、ROEは高めの領域であり、かつ中期モメンタムが高すぎる領域以外、となります。

そして図11は下位1/3予想値の分布図です。やや散らばっていますが、総じて中期モメンタムの分位値がかなり高い領域に分布しています。

ROEはしばしばクオリティー、低BPRはグロースと呼ばれることがあります。高モメンタムは買われすぎとも解釈できますので、「買われ過ぎていないクオリティーグロース株が翌月好調になるだろう」とモデルが表現していると言えます。このように、入力を3系列にしたことによって、3系列の相互作用をそれぞれ加味した予測値の分布をモデルが学習したことがわかります。

図10. 上位1/3予想の分布図

図11. 下位1/3予想の分布図

結果に解釈を与える

10. 特徴量寄与度の推移

時系列に見た寄与度推移に立ち戻りたいと思います。この寄与度推移を解釈してみます。

中期モメンタムに着目すると、大きく上下していますが、比較的最近に目をやると、2018年1月以降は寄与度1位になっています。中期モメンタムを形成する要素はいろいろと考えられますが、価格動向の重要性が高い可能性が示唆されます。また、よく日本株で注目されるBPRについては、リーマンショック前(寄与度50%以上)に対して、最近の寄与度(40%弱)は低くなっています。バリュー(BPR高)でもグロース(BPR低)でも将来の予測値に寄与するのであれば寄与度は上がるので、単純にBPRによる予測力が下がっていると言えます。

一方、期間を通じでROEの寄与度は上下動こそあれ、低めとなっています。しかし、この結果を受けて、ROEは重要ではない、と切り捨ててしまうのは早計です。先ほどの3次元分布図を見ると、高ROEの領域に上位1/3予想値の分布が存在していたかと思います。ROEによる切り分けもある程度意味を成している可能性もあるからです。

図12.(再掲)入力系列寄与度の時系列推移

11. 今後の展開

次回以降も、引き続きAIと投資手法の関係性をご紹介したいと思います。具体的に決まっていませんが、モメンタム効果を継続するか、ファクターモデルに拡張するか、自然言語処理に戻るか、ボラティリティの予測に挑戦するか、等の範囲を考えています。

(筆者の都合でテーマが変わる場合があります。)

クオンツトピックス

関連記事

- 2025年08月14日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年8月号)」

- 2025年07月08日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年7月号)」

- 2024年08月06日号

- 【マーケットレポート】臨時レポート「米国の景気減速懸念から金融市場は不安定な展開に」

- 2019年07月31日号

- モメンタム&BPR&ROEを入力データとした機械学習モデルの構築と検証

- 2017年03月28日号

- 【金融市場動向】転職者数増加 300万人の大台回復

「クオンツトピックス」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。